下游日耗无力回升

近期海运费上涨来源于下游电企北上补库,一旦补库行为停止,在船舶供给同样过剩的海运市场,海运费可能会很快掉头向下。4月28日,海运煤炭运价综合指数OCFI报收598.72点,环比下行2.18%。本报告期(2015/04/25-2015/04/28),经过阶段性船运需求急速回升后,沿海煤炭运输市场货源规模快速降至冰点,船方报价加速下调。

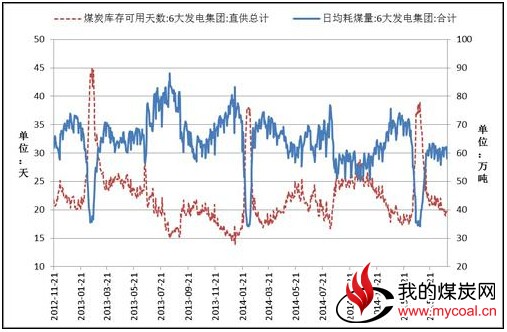

从沿海主要电力集团的存煤可用天数来看,当前下游电企存煤可用天数处于历史偏低位置,有一定的补库需求。不过,沿海主要电力集团的日均耗煤量也维持偏低水平,并且从季节性规律来看,5-6月份的日耗仍将保持弱势,甚至有可能进一步下降。这意味着短期内电企缺乏大规模补库的积极性,海运煤炭的成交火爆或将是昙花一现。

今年我国南方雨水整体偏多,西南水电输送至华东地区,将抑制沿海地区的电煤需求,预计5-6月份沿海主要电力集团的日均耗煤量有进一步下滑的可能性。一季度,我国火力发电量同比减少9.4%,水力发电量同比增长25.3%。4月份,水电站分布较为集中的长江流域和西南地区延续多雨天气,华南地区降水相对偏少。天气预报显示,5月份华南地区也将开始入汛,而长江流域的降水也将较为充沛。总体上,二季度我国水力发电量具备继续增长的天气基础。

煤企与协会的降价博弈

中煤协希望煤企团结起来联合保价,但面对每况愈下的需求,煤企想要完成销售目标,降价似乎是最直接的手段。4月份,秦皇岛港和曹妃甸港煤炭库存下降较为明显,但天津港(20.89 +0.87%,咨询)和黄骅港的煤炭库存却逆势上扬。随着5月份大秦线检修结束,秦皇岛港的煤炭调入量回升,黄骅等港口面临的销售压力将进一步增大,降价势在必行。

据悉,目前已有下游客户接到口头通知,5月份北方某大型煤企价格政策将再次调整。其中,5000大卡、5200大卡再优惠15元,4800大卡再优惠10元;其它按4月份价执行,承兑汇票政策继续执行。虽然5500大卡的指标性煤种没有降价,但是目前5200大卡的价格能装到5450大卡的煤,所以该集团5500大卡动力煤实际成交价格只有409元/吨。

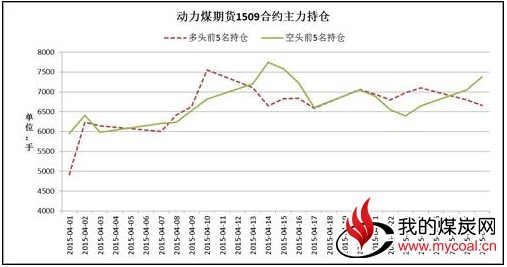

主力空头逆势增仓

在近期的技术性反弹行情中,除了基本面不配合外,动力煤期货市场的资金面也不太支持这一轮反弹的持续性。从动力煤期货1509合约的持仓排行来看,在4月10日1509合约跌破400元/吨当天,主力多头增仓最为显著,但在此后的反弹行情中,多头并没有趁胜追击的信心,反而陆续减仓,这意味着主力多头对于反弹的幅度也不看好。相反,主力空头则一直寻找增仓的机会,在发现400元/吨一线的支撑较强之后,空头开始减仓,但随着1509合约价格出现反弹,空头卷土重来,导致排行前5名的净持仓再度变为净空。

综上所述,动力煤期货的这波反弹行情是以海运费上涨为导火索的技术性反弹,但超跌反弹的幅度关键还是要看动力煤需求。由于国内经济形势依旧倾向于下滑,高耗能行业用电量持续下降,而且今年水电、风电、核电等清洁能源的替代冲击或将强于往年,因此火电燃煤需求恐怕不容乐观。五一过后,大型煤企继续变相降价和下游电厂补库节奏放缓的预期将令动力煤期货反弹遇阻,盘面回调的风险增大。