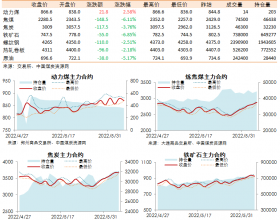

5月22日,海运煤炭运价综合指数OCFI报收745.63点,期环比上行9.21%。分子指数来看,华东线指数报收759.78点,期环比上行7.55%;华南线指数报收698.28点,期环比上行15.72%。

指数运行:(1)本报告期,海运煤炭运价指数OCFI自2014年11月4日起再次站上“700“点以上,期环比上涨幅度放大至62.90点。(2)截至本报告期,综指已连续第五期加速上扬,累计上行163.33点/涨幅28.05%。(3)本报告期,六大代表航线船型平均运价全线大幅上涨,其中华东及进江五条主力航线运价涨幅在2-3元/吨附近,华南航线运价涨幅高至5.0元/吨。

市场行情:分航线来看,华东及进江航线,市场商谈仍以此航线为主,4万吨以上主力船型船舶数量维持零星状态,此船型价格几乎追平2-3万吨运价,货主租船转向小船型,加价急订月底船期,船东报价连续数日上涨0.5-1.0元/吨。华南航线,因船舶周转时间较长以及上周期货盘多集中在华东及进江航线上,市场爆发多数船舶齐聚华东区域,导致华南航线上周遗留货盘及本周新增货盘持续积压,加之近期南方暴雨频现,到港船舶作业效率放缓,叠加作用南下可用运力严重紧缺,多数船方在本周内大幅拉涨运价。

煤耗方面,沿海六大电力集团合计耗煤较虽然仍站在60万吨上方,但较昨日小幅回落 0.9万吨,表明电力消费仍未出现明确的回暖迹象;合计电煤库存小幅下滑至1160万吨,近期华南地区多地出现暴雨天气,或对短期 电厂到货产生一定干扰,存煤可用天数保持在19天以下。后续随着下游气象条件的好转,或带动部分新增需求释放。

受煤炭海运费持续反弹与低卡煤涨价消息带动,动力煤期货主力1509合约本周向上突破40日均线,开始在430元/吨附近波动,最高一度触及432.6元/吨,期价的回升表明市场预期明显好转。不过在后续电力消费出现季节性回暖的背景下,火电还将面临水电等清洁能源的压制,目前电企采购节奏的修复能否延续至“夏储”行情也尚不能明确。