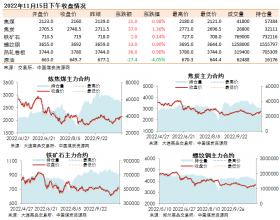

炼焦煤:投资低迷、需求不佳,价格仍不乐观。4月粗钢产量6891万吨,较3月减少57万吨或0.82%,螺纹钢库存624万吨。房地产企业视楼市新政为去库存的最后时机,而对开启新一轮投资周期的认同度较低,投资加码的意愿低迷,煤-焦-钢产业链依旧弱势。钢铁行业经营效益不佳,库存增加,减产意愿升温。在需求持续疲软的形势下,炼焦煤价格难有回升空间。目前,炼焦煤仍受制于供过于求,我们预计整体弱势仍将持续,价格仍不乐观。

动力煤:价格跌幅收窄,需求不足难撑价格上涨。4月全国发电量4450亿千瓦时,同比增长1%,其中,火电同减2.8%,水电同增11.5%。目前环渤海5500大卡动力煤均价为414元/吨。目前动力煤需求难以出现明显回升,加之产能过剩、环保约束和替代性能源的发展, 疲软已成常态。近期,部分大型煤企上调了低热值动力煤销售价格,我们认为,现有市场需求不足以支撑煤价上涨,近期部分煤种价格上涨,一方面是低热值动力煤货源紧缺,另一方面是大型煤企对市场的试探。总体来看,我们认为动力煤供过于求的局面无法逆转,随着水力发电高峰的逐步来临,动力煤需求将进一步走弱,价格在未来半年内或将仍处于下降周期。

政策加码限供给,需求不济难解困。日前国家能源局印发了《煤炭清洁高效利用行动计划(2015-2020年)》,提出新建燃煤机组平均供电煤耗低于300克/千瓦时;到2017年,原煤入选率达到70%以上;到2020年,原煤入选率达到80%以上;电煤占煤炭消费比重提高到60%以上等具体目标。3月,国家能源局下发文件,要求做好2015年煤炭行业淘汰落后产能工作;国家发改委牵头召开专题会议,对涉及违法违规建设的产煤省份和煤矿进行约谈, 提出了严格治理违法违规建设生产、严格治理超能力生产、严格治理不安全生产、严格治理劣质煤生产使用。5月初,国家能源局连发《关于严格治理煤矿超能力生产的通知》和《做好2015年煤炭行业淘汰落后产能工作的通知》,明确今年我国拟淘汰煤炭行业落后产能7779万吨/年,淘汰煤矿1254座。虽然政策不断加码,但煤炭市场仍未现暖意,根源还是下游需求不足。未来煤炭产业想要真正脱困实现可持续发展,关键仍然是改善供需环境,力求供需平衡。

股价催化剂可能有:限产保价有大动作;高耗能行业用电快速反弹;固定资产投资项目加快。

风险因素:需求继续偏弱,煤炭价格弱势难改;宏观经济探底过程漫长;矿难发生等。