基本面与供需

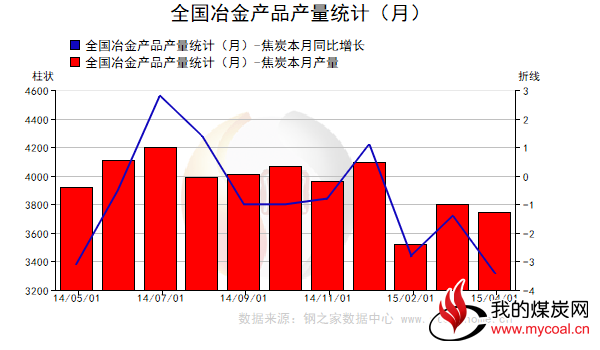

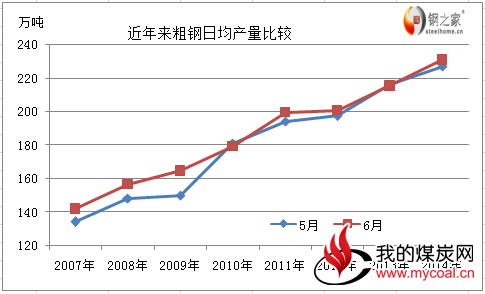

1、 粗钢日均产量增加焦炭需求改善一季度受环保因素及需求不振影响,整个国内焦炭市场需求延续低迷状态,二季度是钢铁生产旺季,高炉开工率提高,叠加焦炭限产,4月中下旬至5月份国内焦企出货状况明显改善。统计局数据显示4月份粗钢日均产量229.7万吨,较上月增加5.56万吨,同比增加0.1%。4月份焦炭产量3743万吨,同比下降3.4%,环比下降1.5%,1-4月焦炭产量15012万吨,同比下降2.3%。据悉,临沂地区因前段时间环保问题停产的焦钢企业,部分企业可能于6月初左右陆续复产。

在经济下行压力仍比较大的情况下,投资对经济稳增长十分重要。进入五月,中央、地方稳增长政策不断发力。国家发改委此前公布的七大工程包和六大领域消费工程之后,又一批投资储备工程,涉及轨道交通等基建和新兴产业。在地方,包括陕西、辽宁、云南、吉林、广西、江西、湖北等多省份相继发布具有针对性的“地方版”稳增长政策。在5月下旬短短数日内,国家发改委一共批复了4587.68亿元投资,包括了4个铁路项目和呼和浩特、南昌、南京、成都和南宁5个城市轨道交通规划,这5个城轨规划投资金额高达3148亿元,可见城市轨道交通已经成为稳增长最重要的投资方向。随着二季度钢材市场终端需求转暖,焦炭产量预计将会有所回升。

3、 六月份粗钢产量或将继续保持高位

据国家统计局历年粗钢产量数据显示,多数月份6月粗钢日均产量要高于5月,2015年是中国钢产量拐点,预计粗钢日均产量或将继续保持5月份的水平。高炉开工率较高的开工率将为下游焦炭需求提供支撑。

二季度全国高炉开工率保持高位。5月下旬调查数据显示,代表钢厂高炉开工率 86.60%,产能利用率 90.16%,虽然略下滑,但仍维持高位,唐山地区继续上升。一季度焦化企业限产和去库存化,同时伴随着钢厂开工率的回升,焦企库存压力已得到缓解,4月中下旬开始至5月,焦企出货状况持续好转,焦炭价格降幅收窄,部分地区焦企焦炭提货出现排队现象。下旬,西北局部市场涨 5-10 元,山西个别地区地销价格小幅探涨。从钢之家的焦钢企业调研中显示,市场信心得以提振,心态转好。

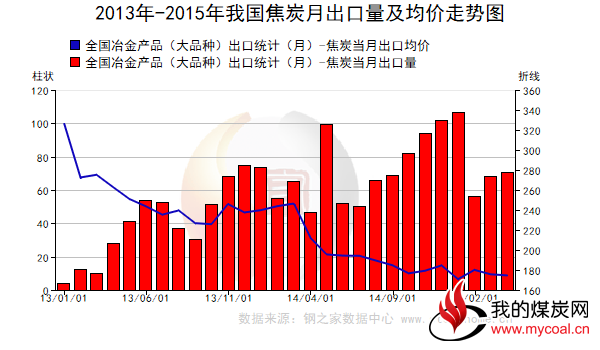

据海关总署5月8日发布数据显示,2015年4月,中国出口焦炭及半焦炭71万吨,同比增长51.1%,环比增长4.2%。1-4月累计出口焦炭及半焦炭302万吨,同比增长25.4%。4月焦炭出口数据显示,焦炭出口量依然处于增长状态,一方面弱势的焦炭市场促使焦企把业务向外拓展,开发国际市场,同时焦炭价格下降,增强了我国焦炭在全球焦炭贸易中的优势,促使焦炭出口量持续增长;另一方面出于环保因素,世界主要发达国家焦炭产量不断下降,转而依靠大量进口焦炭满足国内需求,导致焦炭国际市场供应下降,国际市场需求旺盛而供应紧张,面对国内疲软的市场,国内贸易商自然会将重心转向出口市场,因而导致了焦炭出口量呈现增长趋势。4月份焦炭出口均价为173.86美元/吨,比去年同期价格降低36.91美元,同比降17.5%,比上月降2.94美元,环比降1.7%,显示焦炭市场供应仍旧相对宽松。

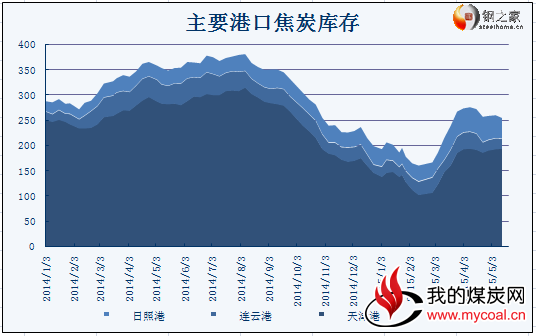

在国内焦炭市场供给面宽松,目前大部分焦企处于亏损中,焦炭企业处于被市场淘汰的边缘,焦企加大出口在一定程度上可以缓解库存压力。受钢厂采购相对积极及焦化厂库存消耗影响。今年1-4月份,天津港焦炭码头公司累计完成出口焦炭(冶金焦)、煤炭量434.19万吨,与去年同期相比增长8%。其中,焦炭出口量占总量的74%,焦炭出口量在国内沿海港口中居首位。据钢之家统计数据显示,截止5月22日天津港焦炭库存至203.32万吨,周环比略增。

焦炭作为钢铁生产的上游产品和原料,受需求的好转及国际石油底部企稳,回升的影响,4月中下旬至今,市场逐步走出阴影,由于局部地区焦炭资源偏紧,部分焦企提出涨价的诉求。截止5月27日,钢之家(中国)钢铁原料基准价格指数(SHCNMI)为76.01点,月环比降0.22%,降幅明显收窄;焦炭价格指数 (SHCNCKI)77[787元/吨]周环比降0.03%,市场趋稳。金融衍生品市场焦炭期货主力合约J1509自4月中旬止跌反弹后,由于下游钢市需求疲弱,随之走出底部震荡盘整格局。5月28日钢之家钢市强度指数为48.2点,位于平衡点50以下,显示市场稳中偏弱态势。当日焦炭主力合约J1509报收于914.5元/吨。较天津港准一级冶金焦仓单价升水。技术指标显示,日图主力合约J1509运行在布林通道中轨下方且贴近中轨运行,通道开口继续微幅收窄,中轨走平;MACD在零线下方,红色动能柱浅出,胶着缓速向上,红色动能柱浅出,显示下跌不甘上行乏力,市场偏弱的谨慎心态。

综合观点

基本面环境,5 月汇丰中国制造业 PMI 初值回升至 49.1(前值为 48.9),但仍不

及 49.3 的预期,且持续低于荣枯线。新订单指数 49.3(4 月 48.7),仍在 50 之下;新出口订单指数 46.8(4 月 50.3)下降 3.5 个百分点。5 月国内需求有所好转,但外需疲软及实际有效汇率升值对出口影响较大。中国制造业有改善迹象,但是回暖势头仍较疲弱,后续稳增长或继续发力。

行业方面,国家统计局发布的工业企业财务数据显示,1-4月份,规模以上工业企业利润总额同比下降1.3%。其中,4月份利润总额同比增长2.6%,改变了一季度利润负增长的局面。值得关注的是,4月份,规模以上工业利润同比增加120.3亿元,其中,投资收益同比增加116.1亿元,显示主营业务不佳。

供求方面,钢之家监测数据显示,2015年5月上旬会员钢企结算量环比大幅回落,超过降幅在30%左右的预计至35.09%,结算价上调减速,5月上旬末会员钢企库存量增加90.98万吨至1587.25万吨,回升势头较为猛烈,升幅是近三年来最高。表明钢厂出货意愿受到严重挫折,彰显市场接受能力严重不足,同时与资金面的匮乏密也不可分。

市场驱动力:矿强钢弱,矿价上涨快于钢价回升,钢厂利润收缩,有继续打压上游原料价格的可能性。

综上所述,二季度为钢铁生产旺季,高炉开工率高位有利于焦炭需求释放,焦炭供给面宽松的格局有所收敛,局部偏紧,供需基本平衡,黑色产业链资金压力尚无改观,中国制造业有改善迹象,但是回暖势头仍较疲弱,但随着焦企出货状况的持续好转,市场信心明显回升,焦企挺价意愿明显,焦炭市场深跌后涨价的呼声渐起,鉴于目前钢市依然偏弱,预计6月份焦炭市场趋于稳定,低价地区局部或将偏强。