港口库存情况,上周末秦港煤炭运输形势较好,日均装船发运量74万吨,日均铁路调进量69万吨,港存再度回落至645万吨,较上周五减少13万吨。曹妃甸港发运形势也有所好转,日均船舶调出量14万吨,日均铁路调进量7万吨,库存下探至363万吨。京唐港区库存震荡下滑至663万吨,较上周五减少12万吨。

煤耗方面,沿海六大电力集团合计煤耗维持57万吨,合计电煤库存则增补至近1290万吨,存煤可用天数维持22天以上。气象数据显示,端午节前,江汉、江淮、江南大部、西南地区东部等地将再次出现一次明显降水过程,局部地区甚至有暴雨或大暴雨,持续降雨将继续限制工业及居民用电需求,进而影响沿海电力集团耗煤水平。

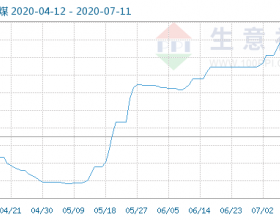

海运费继续回落,中国沿海煤炭运价指数报522.64,较前一交易日下跌2.17%。

近期,受持续强降雨影响,南方多数地区工业开工受到一定影响,用电需求随之减弱,沿海电厂日耗偏低,不过由于到港价格依然倒挂,煤企发运积极性依旧不高,北方港口煤炭供应压力也并未显著增大。长期来看,煤炭市场整体供需形势仍不太乐观,上游供应端的收缩难抵下游需求端的疲软,预计夏季用煤高峰对动力煤价提升空间有限。操作上仍以震荡筑底思路为主。