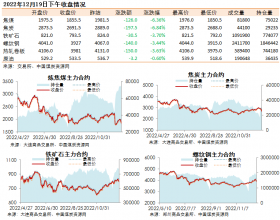

今年以来,全国煤炭市场连续波动下行,现在的煤炭价格已经跌回到10年前的水平。截至5月上旬,发热量5500大卡动力煤市场价格与年初相比下跌了110元/吨。随着煤价触底和电厂库存大幅回落,5月中旬,沿海电厂开始集中增补库存,派船拉煤积极性提高,沿海煤炭运输变得繁忙起来,部分低硫优质煤炭和用于配煤的低卡煤出现紧缺,刺激煤价小幅上涨。业内人士预计,今年7月~8月份,北方港口煤炭平仓价或将小幅上涨,涨幅在30元/吨左右。到8月底,发热量5500大卡动力煤可能会从现在的410元/吨上涨到440元/吨。促使煤炭交易价格可能小幅上调的主要原因如下:

一是市场需求有所转好,价格需要理性回归。今年1月~4月份,北方港口煤炭平仓价大幅下跌,煤炭行业大面积亏损。行业困境倒逼一部分低效产能退出市场,大量山西、内蒙古地区中小煤矿被迫关停,加之神华等大型煤矿减产,减少了资源供应,对煤炭价格尤其低硫煤价格企稳回升形成支撑。此外,煤炭价格早已跌至煤炭企业成本线以下,在发煤企业亏损、下游需求转好的情况下,煤价需要理性回归。

二是耗煤高峰期将要到来。为保证夏季用煤高峰时的煤炭需求,电厂需要增加自身场地和储煤基地的存煤数量。由于前期电厂一直消极拉运,库存整体偏低,即使经过了5月份一个月的积极拉运后,华东、华南地区部分电厂存煤数量依然不足。因此,6月份,沿海地区部分用户采购积极性没有下降,到达北方港口的拉煤船舶没有减少。进入七八月份后,用户采购煤炭的积极性将保持一定水平,沿海煤炭运输的火热景象将延续下去。

三是进口煤增量空间不大。在进口煤价格较为稳定的背景下,电厂和贸易商采购进口煤趋于谨慎。尽管目前澳大利亚、印度尼西亚煤价偏低,但实际成交很少,只有报盘,还盘很少。预计未来几个月煤炭进口量将继续收缩,今年煤炭进口量将大大低于去年。进口煤的减少,为国内煤企增加煤炭销售、港口增加下水量让出部分空间,促使国内煤炭交易趋向活跃。

业内人士分析认为,综合来看,七八月份,尽管天气炎热,空调用电增加,电厂负荷提高,但受南方清洁能源发电增加、进口煤价格低廉等因素影响,南方电厂用煤不会紧张,南北航线运输有条不紊,电厂库存会保持在中高位水平。此外,国家积极推进能源结构改革,鼓励东南地区使用来自外省的特高压电,减少本地煤炭消耗,以减轻环境污染。因此,今年夏季,沿海煤炭运输不会出现紧张气氛,市场活跃程度有限,沿海煤炭市场逐步趋向供求平衡,煤价上涨幅度不会很大。总之,在上述有利和不利因素的交互影响下,7月份国内煤炭市场或将震荡上调,但幅度不大。