6月份,国际动力煤需求季节性回暖迹象略有显现,澳大利亚纽卡斯尔港和欧洲三港动力煤价格均小幅回升。由于工业经济低迷以及6月底希腊债务危机加剧前景不明等因素影响,动力煤需求将低于往年,预计7月国际煤价将维持低位震荡。国内方面,动力煤市场实现了年内首次触底反弹,但后因终端需求支撑乏力,弱势维稳。虽然7、8月份是传统的迎峰度夏用煤高峰期,但短期内工业用电需求仍难显著回升,再考虑到水电出力增多和清洁能源的替代效应,预计后期国内市场将处于一个较长的底部震荡过程。

——国际市场震荡回暖

6月份,国际动力煤需求季节性回暖迹象略有显现,但区域间差异明显。截至6月26日,澳大利亚纽卡斯尔港动力煤价格指数收于61.66美元/吨,较上月末上涨7.44%,当月涨幅最高;南非理查德港动力煤价格指数收于59.47美元/吨,较上月末下跌4.11美元,跌幅6.46%,是当月唯一下跌的指数;欧洲ARA三港动力煤价格指数收于59.39美元/吨,月环比涨幅3.07%。

整体而言,煤价长时间低位徘徊,促使国际矿业巨头收缩煤炭业务,频现煤矿停产减产,降薪裁员情况,国际煤炭供应出现全面萎缩,与此同时,北半球天气渐热,动力煤需求略有回暖,供需双方此消彼长,6月国际动力煤市场虽维持底部震荡但已曙光初现。

分区域来看,澳大利亚纽卡斯尔港煤价四周连涨,除了季节性回暖和前期跌幅较大存在反弹需求等因素之外,中澳自贸协定的签署使得澳洲煤的价格优势再度提高,对澳大利亚的煤炭出口将产生积极的影响,利好澳洲动力煤市场。但是对于全球煤炭行业来说,中澳自贸协定的签署属于非常态性刺激因素,对国际煤炭市场影响有限。

欧洲三港煤价小幅震荡回升,主要是由于英国天然气价格反弹,对动力煤市场竞争压力减弱,煤价借机上调。此外,欧元兑美元汇率上调,对欧洲煤价亦有所支撑。

南非理查德港是6月份唯一煤价下跌的港口,且跌幅明显,究其原因就在于南非地区动力煤出口主要集中在印度市场,亚洲以及其他地区对南非煤炭的采购量明显减少,煤价整体承压。据悉,6月下旬,受持续季风雨影响,印度动力煤买家采购兴趣低迷,询盘数量处于低位,且许多下游用户动力煤库存可延续至9月份,动力煤现货市场供过于求,这也是造成月末南非煤价跌幅较大的主要原因。

英国石油公司最新发布的《全球能源年鉴》称,中国高能耗行业的消费增长率拉低了全球能源消费增长率至2.6%,低于过去10年的平均水平。经济增长放缓、发电量增速放缓、经济重心从重工业转向服务业、调整能源结构等都在影响中国的动力煤需求。数据显示,5月份中国煤炭进口量1425万吨,环比下降28.57%,同比下降40.65%;1至5月累计进口量为8326万吨,比去年同期大幅减少近40%。而根据气象水文预测,今年夏季中国水电对于火电的冲击将进一步加强,进口动力煤的需求将再次削弱。

7月份,北半球夏季用煤高峰到来,国际动力煤市场需求端支撑加强,但受工业经济低迷以及6月底希腊债务危机加剧前景不明等因素影响,动力煤需求将低于往年,国际煤价缺乏根本性支撑,预计7月煤价将维持低位震荡,大幅上涨下行概率均较小。

——多空交织国内市场筑底企稳

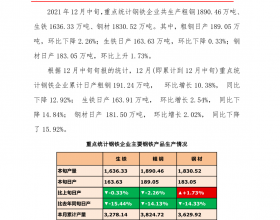

6月份,在多重利好的提振下,国内动力煤市场实现了年内首次触底反弹,但后因终端需求支撑乏力,弱势维稳。

随着煤炭进口量的明显减少和夏季用煤高峰期逐渐临近,月初,神华等主要煤炭企业提高6月份动力煤销售价格,向市场发出企稳回升信号,刺激下游采购,也进一步提振了市场信心,环渤海动力煤价格指数出现了今年以来的首次上涨,并连涨两周,累计涨幅4元/吨。但是由于终端需求并没有明显回升迹象,南方地区降雨持续、沿海电力集团煤耗水平有所下滑,煤炭生产、消费和贸易企业的观望情绪升温,下半月,动力煤市场处于弱势平衡状态。截至6月30日,环渤海地区动力煤交易价格指数报收418元/吨,连续三期持平,较上月底上涨4元/吨,月涨幅0.97%。主产地方面,山西、内蒙古等地形势仍然低迷,很多煤矿都在销售存煤或以产定销。山西各产煤区煤炭销售情况略有分歧,但整体煤价没有上涨动力,煤矿坚挺价格,下跌空间有限,停产减产局面无任何改善。内蒙古主要受制于铁路运输,外运成本高,当地煤炭企业已有五成以上宣布停产,仅部分大中型煤企略有薄利。

港口库存方面,虽然二季度电厂库存进行了一定程度的回补,但由于坑口价格过低导致中低热值煤种发运受限,促使北方港口库存下滑幅度过大。数据显示,截至6月28日,环渤海煤炭库存量为1970.7万吨,较5月31日的2067.2万吨减少了96.5万吨。

6月份以来,受宏观经济回暖乏力、南方地区强降雨等因素影响,工业及居民生活用电需求均显疲软,沿海六大电力集团合计日均耗煤量大多时间在不足60万吨的水平运行。月底,南方地区气温升高、居民用电需求增加,沿海六大电力集团合计耗煤量重新攀升至60万吨以上,且一度多达近65万吨,而合计电煤库存则震荡回落至1310万吨附近,存煤可用天数降至21天。但气象数据显示,本轮江南、华南高温天气难以持续,后续强降雨天气将再度光临上述地区,因此短期内沿海电力集团煤耗仍缺乏大幅回升基础。

为了稳定市场预期,6月24日,神华比往常提前一周公布7月的价格方案,各主流煤种价格和优惠方案与6月一致,只有个别煤种有所调价。随后,中煤等煤企也公布了7月份煤炭销售价格政策,总体上维持6月份价格水平不变,更加重了市场的观望情绪。

虽然7、8月份是传统的迎峰度夏用煤高峰期,但短期内工业用电需求仍难显著回升,此外,受厄尔尼诺现象影响,今夏南方地区很可能再度出现低温多雨天气,加之天然气、核电等清洁能源的替代效应,预计后期国内动力煤市场将处于一个较长的底部震荡过程。