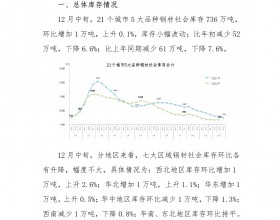

为期一个多月的沿海煤炭运输阶段性拉运已经宣告结束,电厂库存得到强力补充,到达秦皇岛、黄骅等主力港口的拉煤船舶急剧减少;进入七月份,由于电厂日耗涨幅有限;受水电运行良好影响,7月8日,浙能电厂日耗竟然降到5.6万吨,接近春节期间水平,沿海六大电厂日耗合计降到51万吨的低位,较正常情况低10多万吨;后续市场需求乏力,沿海煤炭运输再次回到低迷状态,港口空泊再现。随着用户拉运煤炭积极性的减弱,铁路调进的恢复,大型煤企积极发运,北方港口库存缓慢回升。市场低迷之下,预计七月份,煤炭价格在旺季将出现小幅回调,北方港口部分品种煤炭交易价格会出现5元/吨左右的小幅下调,直接吞噬了五、六月份上涨的金额。

回顾今年以来市场运行和煤价走势,呈一波三折态势。年初,经济结构和能源结构调整之下,煤炭市场低位运行。需求的低迷,耗煤的走低,以及煤价的持续下跌,促使下游用户和贸易商对市场保持观望态势,减少采购数量,积极消耗自身库存。今年1-4月份,北方港口合计发运煤炭2.23亿吨,同比减少达1781万吨;煤炭价格方面,由年初的510元/吨下跌到4月底的410元/吨,直降100元/吨;电厂库存方面,全国重点电厂存煤由年初的9454万吨,下降到4月底的5624万吨。从5月中旬开始,受电厂在旺季到来之前增补库存影响,到达秦皇岛、黄骅等港口的下锚船舶数量明显增加;受低硫煤供大于求、低卡参与配煤的煤种出现紧缺影响,北方港口煤炭交易价普涨5-10元/吨。六月份,大型煤企对煤价并没有调整。截止六月底,在秦皇岛港,发热量5500大卡煤炭实际交易价格为415元/吨,发热量5000大卡煤炭实际交易价格为365元/吨,仍处于发煤企业成本线以下水平,大部分煤企仍处于亏损销售。

六月份最后一周,在南方高温天气的刺激下,沿海电力集团负荷有所提升,但受工业用电需求疲软,水电等清洁电力高速增长等因素制约,电厂耗煤增幅有限,沿海六大电厂日耗煤数量增加了4-5万吨。但此时,前期集中拉运的“小高潮”宣告结束,七月初,沿海六大电厂库存达到1332万吨,存煤可用天数达到20天的高位。因此,沿海电厂日耗的小幅增加对煤市的走好没有任何提振作用。从6月底开始,受电厂库存提高以及天气因素影响,北上的拉煤船舶急剧减少。以秦皇岛港为例,7月2日,秦港下锚船数量下降到9艘,其中已办手续船舶为零,下锚船数量降至今年以来秦港日下锚船数量新低。随着天气的好转,运输逐渐恢复,7月3日,秦港下锚船升至16艘,其中已办手续船舶为6艘,预报11艘,到港船舶略有增加。

尽管“迎峰度夏”已经来临,气温转热,应该对煤炭市场有所提振才对;但由于宏观经济未明显回暖,工业用电依然不振;加之南方持续降雨,水电运行良好;今年夏季,预计下游需求难有明显改观,市场改善程度有限。根据后续船舶预报情况以及下游需求情况分析;笔者预计,七月份,到港拉煤船舶数量将继续维持低位,电厂拉煤保持刚性,不但满足不了北方港口满负荷运转,还会促使市场煤交易量减少,发煤企业继续开展降价促销,煤价将出现小幅下跌。当前,受水电等清洁电力出力增加等因素影响,正值用煤高峰的南方电力企业负荷依然不高,浙能电厂日耗竟然一度降到了5-6万吨,较正常情况下降了一半,市场需求增长乏力,需求动力不足大幅削弱了下游拉煤的积极性。受工业生产及固定资产投资增速放缓,外需疲软、房地产下行和制造业产能过剩拖累,经济下行压力依然较大。同时,国家实现转方式、调结构政策,加大节能减排力度,单位GDP电耗下降较快,对煤市产生不利影响。

值得欣慰的是,我国仍处于工业化、城镇化过程中,投资领域和潜力依然很大。虽然经济转型升级导致煤炭需求减少,但煤炭在较长时间内仍将是我国主体能源。在经济下行的大背景下,为发挥投资在稳增长中的作用,国家发改委密集批复了一系列投资项目;5月份以来,我国加大稳增长力度,基础设施投资提速,“一带一路”长江经济带和京津冀协同发展一体化发展战略的实施,以及重大工程项目建设相继展开;各项稳增长政策措施逐步发挥效应,将拉动钢材、水泥等产品需求量及用电量的增长,也将带动煤炭消费的回升。预计下半年,沿海地区煤炭消费降幅将逐渐收窄,北方港口煤炭发运量缓慢回升。