6月份宏观数据显示经济状况全面大幅改善。虽然市场对不少数据持谨慎态度。但高盛认为,如果对以上数据以及其它数据进行更深入的分析,会发现至少有一部分指标的确在加速增长:

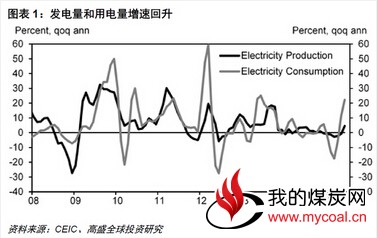

1、发电量和用电量。尽管用电量同比增速仍然疲软,且去年6月份的同比基数非常高,但该数据却有加速增长。从月环比来看,6月份经季调的折年用电量增速为7.1%,较年初明显加速。

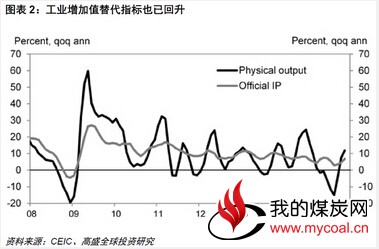

2、实物产出数据。我们最近发布了一系列产出增速的替代性指标,其中包括我们的实物产出指标,如图表2所示,6月份该指标出现反弹。我们的当前活动指标(CAI)环比折年增速也从5月份的6.27%升至6月份的6.80%。虽然保守人士可能也会质疑这些更为微观的数据的可靠性,但我们认为基本可靠。发电量数据即是一例。作为衡量经济增长的指标之一,其特别受用电大户行业的影响,但通过将例如CAI中的诸多这类指标加总可以减少对某一行业或指标的依赖性,并提供有用的替代指标。

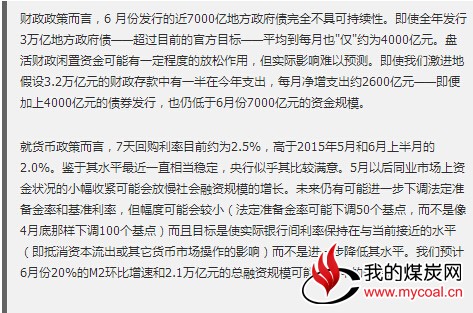

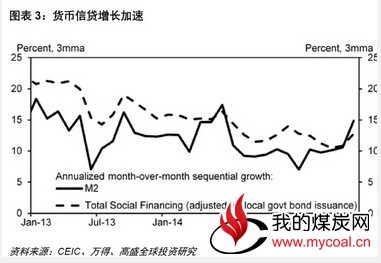

3、流动性供应。流动性供应十分充足,尤其是在6月份,除社会融资规模达1.9万亿元外,地方政府债券发行额接近7000亿元。5、6月份M2折年环比增速保持在20%以上(图表3)。尽管广泛的流动性供应有一部分与股市相关,但由于6月份股市调整,这部分流动性应该没有增加;同时,地方政府债券发行所得极有可能直接流向了地方政府开支,尤其是基建开支。这也体现在固定资产投资数据上。固定资产投资的数据质量一般远低于工业增加值数据,因此对于基建投资增速的反弹我们应该十分谨慎,但考虑到流动性状况和工业增加值的变化,固定资产投资数据显示增速上升是合理的。

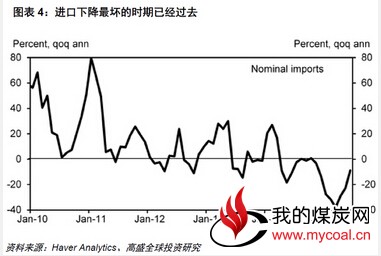

4、贸易数据。最近几个月以来(包括6月份),出口增长有所改善。这通常会为整体实体经济增长提供支撑。6月份之前进口增速并未明显反弹,但6月份的反弹十分显著。部分细分数据显示该反弹主要受到进口数量强劲的推动,而并非进口价格上涨的推动。通常来说,进口增速大幅超过出口表明内需增长走强,尤其是投资的增长。有时地方政府有提高出口数据的动机但不会有提高进口数据的动机。虚报贸易数据的最主要原因是在资本控制之下贸易公司刻意高报/低报数据以为外汇流动提供便利,但这可能不足以解释六月进口的大幅增长。目前中国主要贸易伙伴中仅有两地发布了6 月份数据。韩国和中国的数据过去相关性高,6 月份也同样强劲反弹。台湾对大陆出口环比下降但历史相关性相对较弱。我们将关注未来几周中国贸易伙伴将发布的数据;目前我们预计贸易伙伴即将公布的数据会与中国数据的最近趋势一致。

高盛指出,综合以上数据来看,实体经济的确出现反弹,可能是受到以下因素推动:1)政府放松措施将大量流动性注入经济体;2)外需增长走强。这两点也推动了进口增速走强。

高盛认为,下半年政策可能保持宽松,而且部分领域可能会进一步放松,但总体放松力度不会达到3月份全国人大之后到最近那样大的放松力度。