回顾六月下旬,受煤炭价格小幅上升和下游采购补库节奏的放缓,沿海煤炭运输市场再度走弱,煤炭海运费再次下跌。进入七月份,受前期阶段性补库结束、电厂库存走高影响,下游采购煤炭积极性减弱,派船数量减少。七月上半月,南方强降雨天气来临,雨水增多,水电运行良好,西电东送数量大幅增加,造成沿海地区火电厂负荷偏低,日耗煤数量大幅下降;尤其位于华东地区的上电、浙能电厂日耗煤数量只相当于正常情况下的60%左右。受南方持续台风影响,部分船舶在沿线港口避风,影响了船舶运力的正常周转,造成船舶到港不均衡,不足以支持北方港口满负荷作业,影响了各港口煤炭发运量,港口场存开始上升。

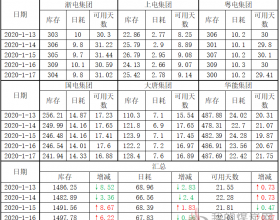

从7月16日开始,受南方持续高温影响,沿海电厂日耗煤数量快速增加。数据显示,7月17日,沿海六大电厂日耗合计数达到69.9万吨,处于高位水平。7月19日、20日,六大电厂日耗合计分别为68.7万吨、65.8万吨,这两天耗煤数分别较7月14日电厂耗煤数增加15.1和12万吨。其中前一阶段日耗大幅下降的浙能和上电日耗增加较为明显,7月20日,浙能和上电日耗分别达到10.8和2.6万吨,较7月14日分别增加了3.8和1万吨。从17日开始,沿海电厂日耗煤数量已经恢复到了正常水平,但是,电厂日耗的增加并没有给市场带来明显改善,也没有刺激下游需求。受前期沿海电厂库存已经得到了强力补充影响,下游采购煤炭并不积极,派船数量不多。目前,沿海电厂中,除上电存煤可用天数为12天以外,其余浙能、粤电、国电、大唐、华能沿海电厂存煤可用天数全部在18-20天。

在投资、消费、进出口等主要经济指标继续走低,南方水电运行良好的情况下,今年上半年,我国消耗煤炭数量大幅减少;即使在临近用煤高峰的七月上旬,全国重点发电企业日均耗煤仅为285万吨,同比减少47万吨。针对下游用电不足、电厂日耗持续低位徘徊的现象,沿海电厂纷纷大幅压缩库存,将合理库存数量进行适度下调。而电厂存煤较高的情况下,采购欲望也出现减弱,派船数量大幅减少。进口煤方面,随着内贸煤炭价格持续低位徘徊,内外贸差价不断缩小,进口煤价格优势进一步减弱;加之进口煤微量元素检测的严格执行,电厂和贸易商采购进口煤意愿不高,给内贸煤市场的改善带来一定帮助。

当前,对市场进行综合分析,煤炭市场形势并不乐观。国铁运价两次上调,流通费用增加,而煤炭价格却在持续下行,导致发货单位营销成本增大,尤其是内蒙的部分发货单位纷纷减产、限产甚至停止发运,造成煤炭腹地适合铁路装车的货源短缺,秦皇岛、曹妃甸等港口煤炭调进量同比出现较大幅度的下降。此外,受水电、核电以及特高压输电的影响,东南沿海地区火电压力减轻,煤炭需求很难出现大幅增长。

数据显示,六月份,我国重工业用电增幅转正,标志着生产用电需求渐强。说明在改革红利持续释放的同时,前一阶段采取的各种财政和金融等政策工具和手段,开始明显发挥作用,预示下半年生产用电将持续稳步走强。但是受水电保持高速增长态势,大量挤占发电量份额,导致火电增长不明显,预计煤炭需求不会明显好转,煤炭市场供大于求压力仍在。七月份,神华对部分煤种进行了降价促销,促使北方港口下水煤价保持稳定。预计夏季煤炭交易价格不会出现大幅上涨,将继续保持在低位小幅波动。

据煤炭贸易商介绍,市场低迷之下,一些大型煤炭企业正在酝酿降价活动;八月份将继续开展降价促销优惠活动,预计八月份,煤炭或将出现旺季降价。下半年,沿海煤炭市场并不乐观,供大于求格局难有改变,需求低迷之下,预计北方港口煤炭发运量难有增量。(王云)