12月份本省煤焦市场维持稳定运行,煤炭市场供需偏紧价格稳定,焦炭市场产能及价格小幅上调。进入12月下半月省内地方煤矿开始进入停产检修状态,煤炭产量有所减少,正常生产的局矿出现煤炭供需积极走势。12月份钢企开始焦炭和精煤的冬储,由于焦企限产和煤企停产检修原因,冬储加剧了本地焦炭和精煤的供应紧张局面。11月份我们主动实行量价挂钩销售政策后,焦企的精煤采购开始启动。从各局矿调研情况看,12月份各局矿维持产销平衡走势,精煤供需相对偏紧,动力煤供需平衡。煤矿年底停产检修与焦钢企业的备煤补库是导致本地区精煤供需偏紧的主因。尽管精煤供需偏紧,由于临近年底各局矿均没有调整价格,所以说12月份本地区煤炭价格保持相对稳定。随着发改委电煤限价日期的到来,环渤海动力煤价格下行加速,月底的环渤海动力煤价格已与发改委的限价持平。环渤海动力煤的下行与省内动力煤价格的高企,给省内动力煤市场带来压力。12月份天气较好,天气因素影响煤价较小。煤矿年底停产检修和发改委电煤限价政策是影响12月省内煤炭市场走势的主要原因。由于元旦与春节都在1月份,精煤市场供需紧张的延续及春节长假因素的影响,1月份的煤炭市场仍将保持稳定态势。随着焦钢企业备煤补库过程的结束,精煤销售紧张局面将缓解,动力煤将出现销售迟滞现象。

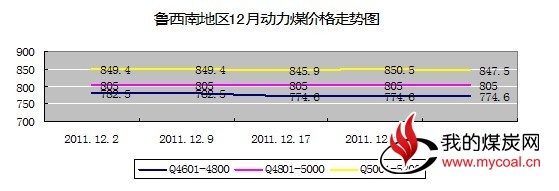

一 、动力煤维持平稳运行格局。12月省内动力煤市场维持平稳运行走势,煤价保持相对平稳,省内煤矿的年底停产检修是支持煤炭价格持稳的主因。从动力煤价格走势图看,Q5001-5200大卡的动力煤价格月初与月底下滑1.9元/吨;Q4601-4800大卡的动力煤月初与月底下滑7.9元/吨;Q4801-5000大卡的动力煤保持相对稳定。从以上三种不同热值的动力煤价格走势看,12月份的价格以稳定为主,虽有小幅下滑,但不影响市场供求格局。省内动力煤目前价格为: 5000-5200大卡的动力煤价格为830-910元/吨;5500大卡的动力煤为920-950元/吨;5800大卡的优质焦原煤价格为1000-1060元/吨;高硫动力煤(5000大卡)价格在760-800元/吨。如图表1:

(图表 1)

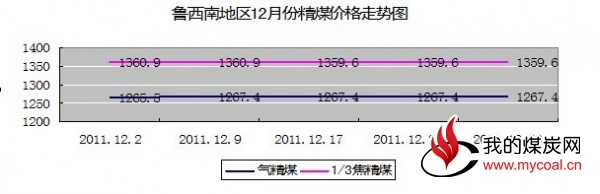

二、精煤市场保持平稳,价格小幅下滑。因年底煤矿停产检修及钢焦企业春节备煤因素,导致12月份省内精煤供需偏紧,精煤价格相对平稳。自11月初各局矿采取量价挂钩的促销政策以来,钢焦企业的采购开始启动,精煤需求的上升与年底停产检修导致的减产,促成了12月份的精煤市场供需紧张的局面。虽然精煤供需较为紧张,由于临近年底加之结算方式等因素影响,各局矿均无调价意愿。目前本省肥精煤、1/3焦精煤和气精煤的价格分别为:1670、1410、1340元/吨。从鲁西南地区12月份精煤价格走势图可以看出,精煤价格保持相对平稳的走势。如图2:

(图表2)

二、精煤市场保持平稳,价格小幅下滑。因年底煤矿停产检修及钢焦企业春节备煤因素,导致12月份省内精煤供需偏紧,精煤价格相对平稳。自11月初各局矿采取量价挂钩的促销政策以来,钢焦企业的采购开始启动,精煤需求的上升与年底停产检修导致的减产,促成了12月份的精煤市场供需紧张的局面。虽然精煤供需较为紧张,由于临近年底加之结算方式等因素影响,各局矿均无调价意愿。目前本省肥精煤、1/3焦精煤和气精煤的价格分别为:1670、1410、1340元/吨。从鲁西南地区12月份精煤价格走势图可以看出,精煤价格保持相对平稳的走势。如图2:

(图表2)

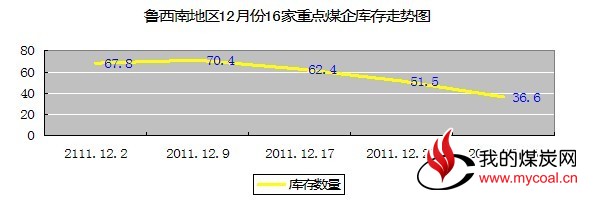

三、煤炭库存情况。

由于12月份省内煤企都有停产检修计划,特别是地方煤矿停产检修时间较长,煤炭产量的减少,将对煤炭价格形成坚实的支撑。从16家重点煤企的库存走势图可以看出,月初维持相对高位库存,随着煤矿停产检修的开始,库存开始快速下降,月底16家重点煤企的库存仅为36.6万吨,一个月下降了31.2万吨。煤炭库存的快速下降对本地区煤炭市场形成强有力的支撑。如图3:

(图表 3)

三、焦炭价格微幅回升,焦炭产能略有增加。 由于前期钢企的观望情绪较浓,导致12月份钢企原料库存偏低,为维持节日期间的生产所需,开始加紧采购焦炭,钢企的采购会促进焦企产能的恢复。由于本省焦炭产能较大,对钢企的采购需求不需要调涨焦炭产量就足以应对。从国家发改委公布的数据看,11月份山东焦炭产量312万吨,比上月减少13.6万吨,环比降幅为4.2%。1-11月份山东焦炭产量为3641万吨,累计比去年同期增加16%。从焦炭产量数据看,省内焦企11月份实际限产幅度仍然较小,与对外宣传的限产幅度差距不小。12月19日,山西省长治市焦协召开市场分析会议,建议长治地区焦化企业维持当前限产力度,始终将维持焦炭低库存水平作为首要任务,并结合自身情况向下游企业提出30元-50元/吨的调价幅度。12月下旬,河北邯郸、石家庄地区及山东部分焦企小幅上调了焦炭价格,幅度在20-30元/吨,钢厂默许接受。焦企的限产与焦煤价格的高位是支撑周边省份焦炭价格小幅上涨的主因,钢企近期的产能增加与冬储加速,促使钢厂接受焦企的小幅涨价。受下游钢企补库影响,本月下旬省内焦企产能提升至80%,焦炭市场供需积极。12月下旬省内二级冶金焦的价格为:枣庄二级焦价格1900元/吨;济宁二级焦价格1900元/吨;临沂二级焦价格1880元/吨;日照二级焦价格1900-1920元/吨;淄博、潍坊、滨州二级焦1920-1930元/吨。

四、影响煤焦后市的因素:

1、金融和房地产政策的影响。2012年对中国经济来说,是充满挑战的一年。中央经济工作会议提出了要继续实施积极的财政政策和稳健的货币政策。要坚持房地产调控政策不动摇,促进房价合理回归,稳步推进保障房的建设,加快普通商品住房建设,扩大有效供给,促进房地产市场健康发展。从2011年的经济运行情况看,紧缩的货币政策已经影响了中小企业的发展,表现为破产倒闭企业增加,出口增幅持续下滑等现象。11月30日国家央行下调存款准备金率0.5%,这是存准率三年来的首次下调。存款准备金率的提前下调反映了国内经济下滑程度的超预期,稳增长已超越抑通胀成为明年经济工作的首要任务。2012年存准金应该处于下调通道,以确保国内经济的稳定运行。12月中旬各省市在北京签署了2012年保障房建设的军令状,2012年计划新开工建设保障性住房和棚户区改造住房700万套以上,基本建成500万套以上。700万套保障房的建设将使建筑钢材的需求得到一定释放,对钢焦煤产业链的稳定运行起到促进作用。由于中央经济工作会议对2012年房地产市场的调控没有放松,也就意味着钢材的社会需求较今年肯定有所下降。虽然2012国家将对农村基础设施和水利设施继续进行投资,可是毕竟房地产市场是建筑钢材消费的大市场,房地产投资的减少,将对钢焦行业带来较严峻的考验,2012年对钢焦行业来说是煎熬的一年。

2、钢焦产量的影响。根据中国钢铁工业协会数据,12 月份粗钢产量依然维持在较低水平。2011 年12 月份国内粗钢产量为5216 万吨,同比增长0.7%,环比增长4.6%。12 月份粗钢日产量为168.26 万吨,虽然比11 月份增长2 万吨,但从全年来看,12 月份粗钢产量依然处于偏低水平。2011 年全年国内粗钢产量为6.83 亿吨,同比增长8.9%。受钢材价格低迷的不利影响,12 月份国内钢铁企业盈利水平依然偏低,受盈利水平偏低及下游采购不旺等因素影响,预计1 月份粗钢产量将继续维持在较低水平。据国家统计局数据显示,2011年12月我国焦炭产量为3487.8万吨,环比上月上涨4.3%,这是自9月、10月、11月焦炭产量连续三月下降后首次出现回升。焦炭产量之所以上涨一方面是由于12月份下游钢厂冬储意识逐渐加强,带动焦炭市场成交转暖;另一方面主要是由于多数北方焦化厂承担城镇供暖供气任务,为保民生不得不增加产量。 2011年全国焦炭产量累计为4.3亿,较2010年增长10.4%,是历史上焦炭产量首次突破4亿吨。由于焦企的盈利能力弱化,加之下游钢企的产能压缩,预计1月份焦炭产量不会大幅增长,仍以限产保价为主流。由于钢焦下游房地产行业的不景气,可以判断钢焦行业上半年以弱势运行为主。

3、环渤海港口煤炭价格持续下跌的影响。11月30日国家发改委出台了涨电价抑煤价的政策,规定2012年重点电煤合同价格涨幅不得超过上年合同价的5%;从2012年1月1日起,环渤海主要港口发热量5500大卡的电煤平仓价最高不得超过每吨800元,其他热值电煤相应折算。自发改委政策出台后,环渤海北方四港的动力煤价格持续下调,截至2012年1月18日,本期环渤海5500大卡动力煤综合平均价格为787元/吨,已连续十周下跌,累计下降66元/吨。节前山东市场5500大卡的动力煤价格约为950元/吨,与环渤海港口相比价差在163元/吨,这个价格差确实有点大。由于环渤海港口煤价的大幅下滑,给省内动力煤市场带来较大压力,原来销往江浙一带的优质水泥用煤,受环渤海港口低价煤的冲击,我们的市场正在逐步缩小。受环渤海煤价下调的影响,笔者判断节后本地动力煤市场将会出现调整,幅度约为50-60元/吨。鉴于山东煤炭市场较为独立的运行环境,动力煤价格的调整要依附于炼焦煤价格,而省内炼焦煤价格取决于山东、河北焦炭价格的调整,笔者认为煤炭价格的调整必须紧盯下游产品价格,做到静观其变,如果下游产品价格波动很小,那么我们就不要大幅调整。

综合以上因素分析,12月份省内煤焦市场维持稳定运行,煤炭供需偏紧煤价平稳,焦炭市场产能增加,价格微幅回升。低硫煤及洗精煤产销平衡,高硫煤销售迟滞库存维持高位。由于12月份地方煤矿年底停产检修原因,煤炭产量下滑幅度较大,随着钢企和焦企备煤补库的增加,省内煤企库存下降较快。煤炭产量的减少也是导致供需偏紧和库存下降较快的主要原因。随着元旦和春节的到来,假期因素将影响元月份的煤炭市场供求。1月上半月钢企和焦企仍以补库为主,随着春节的临近补库将进入尾声,下游钢焦市场的原料采购会以观望为主,节后将是影响煤炭价格的主要时间点。环渤海港口煤价的持续下滑,给省内动力煤市场带来较大压力。由于春节假期因素,笔者判断1月份省内煤炭市场仍以稳定运行为主,煤炭价格会出现小幅下滑。( 孙含军)