近日,发改委能源研究所发布了《行业部门煤炭消费总量控制研究》报告,报告指出,如果控制得当,煤炭消费峰值将会提前至2020年到来,峰值水平为40.6亿吨原煤,2030年将会下降至37亿吨左右,相当于不控制的情况下的四分之三。煤炭是我国的基础能源,在我国能源结构中占比超过60%,是我国经济飞速发展的重要支撑。不过,与此同时,煤炭利用过程中也造成了大气污染,是雾霾天气的“元凶”。因而,在环境保护的压力下,我国正调整能源结构,控制煤炭消费。

目前我国煤炭消费90%以上集中在电力、钢铁、煤化工、水泥、建筑、建材等工业领域,这些行业同时也有严重的产能过剩问题,因此在这些领域煤炭具有巨大的减煤、压煤空间。《行业部门煤炭消费总量控制研究》指出,到2030年,在高能耗行业中,电力部门下降潜力最大,占届时全国煤炭下降潜力的50.3%,其次是现代煤化工部门,占全国下降潜力的14%。

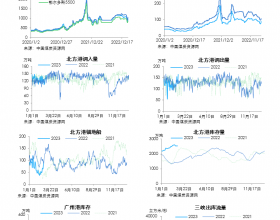

国家控煤大背景下,煤炭企业承压。事实上,近年来受国内经济下行、环保政策、低价进口煤冲击与煤炭出口受限等因素影响,我国煤炭市场需求持续疲软,产能过剩煤炭产品价格持续下跌。今年年初以来,秦皇岛港5500大卡下水煤价格每吨下降了110元,价格下跌创近十年纪录。

前瞻产业研究院提供的数据显示,2015年1至6月,我国煤炭产能为17.25万吨,同比减少13788万吨,下降7.4%;销量为16.22万吨,同比减少14226万吨,下降8.06%。今年6月煤炭企业库存为9950万吨,比年初增加了1293万吨,幅度达14.9%。虽然煤炭产量得到一定控制,但煤炭需求疲软的现象依旧存在。

在此背景下,煤炭企业需要积极自救。此时正值国家由制造业大国向制造业强国迈进的关键时期,煤炭行业在工业转型升级过程中,需要抓住机遇实现煤炭产能减少而增加值增长。这需要企业发力主动关闭落后煤矿;发力先进的生产工艺,提高生产效率;并更换环保设备,大力发展清洁煤。

此外,互联网时代与“一带一路”背景也为煤炭带来新的发展机遇,“一带一路”沿线60余国家有望成为煤炭行业新兴市场,互联网影响下煤炭电商有望助力煤企降低库存成本,并增加新的销售渠道。