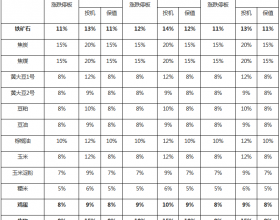

7月份:需求平淡

采购积极性下降

受5月~6月份用户拉煤透支影响,进入7月份,电厂存煤饱和;且7月份电厂日耗偏低,存煤可用天数高企,造成下游电厂拉煤不积极,派船数量大幅减少。以上因素影响了沿海煤炭市场的活跃程度。7月份,沿海六大电厂日耗合计仅为60万吨左右,比去年同期减少4.3万吨。此外,今年7月份,南方降雨较多,入汛后,长江中下游地区降水量创2000年以来的最高值。受水电以及特高压输电的影响,沿海地区火电机组负荷偏低。

天气等因素影响7月份运输

7月中旬,华东、华南地区数个台风相继登陆,致使部分船舶在沿线港口避风,无法正常运转,北上拉煤的船舶有所减少。7月底,北方沿海地区持续降雨和大雾造成港口封航等不利因素,对北方港口煤炭发运带来很大影响。7月份,北方主要港口煤炭发运量环比减少约500万吨。此外,受需求疲软影响,内贸煤炭价格出现小幅下跌,下游客户出现“买涨不买落”心里,观望气氛加重,拉运积极性减弱。

未出现大规模采购,电厂主要使用库存煤

7月份,北方港口码头泊位空泊情况严重,港口日发运量大幅减少。与此同时,电厂库存和下游储煤基地存煤也有很大程度消耗。从重点电厂存煤数量上看,虽然正值用煤高峰,但电厂存煤和拉煤积极性不高,存煤数量没有出现大幅增加,部分电厂渴望在8月份增加船舶运力补充库存。

8月份:日渐活跃

价格政策出台后,适宜用户大量采购

7月下旬,有消息称煤炭价格可能下调,耗煤大户在7月下旬刻意减少了拉煤数量,推迟到8月份派船拉运煤炭。随着神华8月份煤炭销售价格政策的落地,伊泰、同煤、中煤的煤炭报价均与7月份相比变化不大。8月份,下游用户将集中拉运,船舶会大量到港;沿海煤炭运输更加活跃,北方港口煤炭中转加快。

电厂日耗增加明显

受气温高影响,南方沿海地区民用电大幅增加。从7月29日开始,沿海六大电厂日耗煤数量告别7月中上旬的50万~60万吨的低位水平,日耗合计猛增至69万吨的高位。进入8月份,电厂日耗继续居高不下。8月1日和2日,沿海六大电厂日耗合计数量分别达到70万吨和68.2万吨。其中,浙能电厂日耗由7月初的6.5万吨增至13万吨,南方电厂耗煤水平已达到高位。电厂耗煤的走高,存煤可用天数进一步减少,将刺激用户拉煤的积极性。

9月下旬大秦线检修,需要提前采购煤炭

据悉,大秦线秋季检修将于9月下旬到10月上旬展开,为期约半个月。大秦线检修开始后,铁路进煤车将大幅减少,港口存煤会快速下降,部分煤种可能短缺,“船等货”现象可能出现,影响电厂采购。因此,大秦线检修之前,电厂需要提前备煤,增加船舶运力拉运煤炭,将库存提高。因此,8月份,下游煤炭市场需求不会减弱,与7月份相比可能大幅提高。