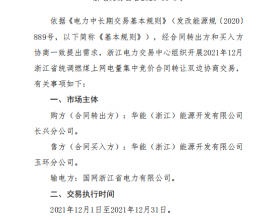

预计本周(8月17-21日)国内现货市场价格有望继续走强。其中,建筑钢材、中厚板小幅上涨,冷热板卷仍将窄幅波动;铁矿石外盘面临小幅调整,废钢涨势继续放缓,煤焦市场稳中有降;矿煤焦钢期货以震荡回落为主。

一、钢材市场预判:钢铁产量全面下降,钢价有望继续走强

上周国内钢材市场价格小幅波动,截至上周五,钢之家(中国)钢材价格指数(SHCNSI)为56.58点(2459元),较上周上涨0.29%。分品种而言,上周国内建筑钢材市场价格震荡窄幅波动,热轧板板卷市场价格总体略有回调,冷轧板卷市场价格平稳波动,中厚板市场价格稳中有涨,型钢市场价格稳中略有波动。

表1:国内主要钢材品种平均价格变化情况

|

品种均价

|

20mm三级螺纹钢

|

HPB300高线

|

5#角钢

|

20mm普厚板

|

5.75mm热卷

|

1.0mm冷板

|

|

8月14日

|

2259

|

2386

|

2468

|

2220

|

2165

|

2747

|

|

8月7日

|

2259

|

2374

|

2471

|

2215

|

2178

|

2748

|

|

涨跌

|

0

|

12

|

-3

|

5

|

-13

|

-1

|

库存方面,上周建筑钢材市场库存继续大幅下降,冷热板卷市场库存小幅波动。到周末,钢之家网站重点监测的国内28个主要市场线材库存总量为92.49万吨,较上周末减少7.72万吨,下降7.7%;螺纹钢库存总量为510.97万吨,较上周末减少20.39万吨,下降3.84%。国内24个主要市场及港口热轧板卷库存量为283.59万吨,较上周末减少1.91万吨,下降0.67%;冷轧板卷库存总量为144.29万吨,较上周末增加0.35万吨,增长0.24%。

7月份我国钢铁产量全面下降。据统计,7月份我国粗钢、生铁和钢材产量分别为6584万吨、5733万吨和9230万吨,同比分别下降4.6%、下降4.8%和下降1.9%。粗钢、生铁和钢材日均产量分别为212.39万吨、184.94吨和297.74万吨,日均环比分别下降7.6%、下降6%和下降9.3%。结合进出口量计算,7月份我国粗钢和钢材资源供应量分别为5663万吨和8362万吨,同比分别减少512万吨和363万吨,分别下降8.3%和4.2%。

本周预判:人民币贬值将增强铁矿石成本上升预期,有利于钢材出口;阅兵期间河北省部分钢厂生产及工地施工均将造成较大影响,北方材南下可能会减少。预计本周国内钢材价格有望继续走强,其中,建筑钢材、中厚板小幅上涨,冷热板卷仍将窄幅波动

二、原燃料市场预判:铁矿废钢小幅震荡,煤炭焦炭稳中有降

上周进口矿市场跌势暂缓,人民币贬值及天津港事件带动期货市场连续走高,对铁矿石外盘形成一定支撑。截至上周五,钢之家国产矿价格指数保持549元/吨,进口矿指数较上周五下跌0.72美元至57.76美元/吨(CIF)。上周进口矿到货量及国外发货量均小幅增长,钢厂在55美元以上接货也不积极,加上后期北方部分钢厂生产将受到环保影响,预计本周在短线冲高后,铁矿石外盘将面临小幅调整。

上周国内废钢市场总体先跌后涨,主导钢厂再度大幅提价补库,导致市场资源竞争激烈,中频炉钢厂欲跌还涨。截止上周五,钢之家废钢价格指数为1364元/吨,较上周五上涨25元/吨。经过两次大幅补涨后,主导钢厂采购价格已非常接近小电炉钢厂,上周到货量开始明显回升,后市涨势将继续放缓。

上周国内煤焦市场维持弱势,生产厂家出货压力增大,华东、华北部分钢厂继续下调焦炭采购价格。截至上周五,钢之家焦炭价格指数下跌18元至719元/吨,炼焦煤价格指数上涨7元至732元/吨(因人民币贬值)。目前多数钢厂仍有亏损,且华北地区限产在即,预计本周市场将稳中有降。

表2:上周国内原料价格变化情况

|

品种

|

61%PB粉矿

|

进口主焦煤

|

江苏6mm废钢

|

山东二级焦

|

铁水成本

|

|

(美元/吨)

|

(美元/吨)

|

(元/吨)

|

(元/吨)

|

(元/吨)

|

|

|

8月14日

|

56

|

93

|

1370

|

750

|

1317

|

|

8月7日

|

56.5

|

94.5

|

1290

|

750

|

1326

|

|

涨跌

|

-0.5

|

-1.5

|

80

|

-

|

-9

|

三、期货市场预判:矿煤焦钢期货以震荡回落为主,关注汇率及股市的动向。

上周初矿煤焦钢期货受建筑钢材现货价格回落影响有所下滑,但周二至周四,人民币贬值和天津滨海新区爆炸事故对国内工业品期货特别是能源化工系品种和铁矿石期货构成明显利多,矿煤焦钢期货周初短暂回调后震荡走强,周五有所回落。经过此轮大涨后矿煤焦钢将遇技术面关键压力位制约,后市继续走高的可能性不大,或有震荡回落,前期多单应分步获利了结,空头或逢高建仓后再度打压。

表3:上周矿煤焦钢期货收盘情况一览表(单位:元/吨)

|

合约

|

RB1601

|

HC1601

|

I1601

|

J1601

|

JM1601

|

|

14日收盘价

|

2085

|

2102

|

385

|

825.5

|

622

|

|

7日收盘价

|

2063

|

2080

|

371.5

|

805.5

|

596

|

|

收盘价涨跌

|

22

|

22

|

13.5

|

20

|

26

|

|

收盘价涨跌幅

|

1.07%

|

1.06%

|

3.63%

|

2.48%

|

4.36%

|

|

14日结算价

|

2085

|

2094

|

371

|

824

|

619

|

|

7日结算价

|

2061

|

2083

|

371

|

804

|

597.5

|

|

结算价涨跌

|

24

|

11

|

0

|

20

|

21.5

|

预计本周矿煤焦钢期货以震荡回落为主,需关注建筑钢材和铁矿石现货市场价格涨势能否持续、人民币汇率能否保持相对稳定、股市信心能否恢复对矿煤焦钢期货利多利空情绪的影响。螺纹RB1601高点看2125元/吨,低点看2027元/吨;铁矿I1601高点看397元/吨,低点看366元/吨;焦炭J1601的高位看848元/吨,低位看816元/吨;焦煤JM1601高位看636元/吨,低位看609元/吨。

四、宏观经济:经济下行压力未减,汇率骤贬热议不断

上周7月份宏观数据和人民币兑美元贬值成为热点话题。

▲进出口双双回落,离全年完成6%的外贸目标尚有一段不小的距离,下半年进出口压力将非常大。

▲近期人民币的突然贬值及预期继续贬值,将有助于稳定出口,减轻输入性通缩,进而助力于下半年稳增长。

▲7月末M2同比增速5个月来首次超过全年12%的增长目标,源于信贷数据高增和地方债务置换。当月人民币新增贷款大增,社会融资增量减少,反映了企业融资需求依然减少,增加部分主要源于前期政府救市。

▲7月CPI达年内高点,PPI下降幅度则创2009年10月以来最低,也是连续第40个月出现下跌。两个指数分化背离的走势,反映了中国经济滞胀的风险在加剧,资金流动性不缺乏但大多没流向实体经济。接下来,要看政府如何通过改革政策引导在虚拟经济领域的资金流向实体经济。

▲1-7月固定资产投资同比增长11.2%,不及预期。经历了一年半的下行之后,住宅投资增速开始回升。下半年投资重大工程包扩围、稳增长政策落实审计、盘活存量财政资金、地方债置换见效、房地产市场回暖、金融服务实体经济能力增强等将促使投资趋稳。8月10日国务院办公厅下发的关于推进城市地下综合管廊建设的指导意见是最近的一个重要举措。

▲7月份,全国规模以上工业增加值同比增速较6月份回落0.8个百分点,表明工业经济企稳的基础还不牢固。

基于当前“三驾马车”呈现一平稳两疲软(消费平稳、投资和出口放慢),而且资金向实体流动不畅,政策宽松基调仍未可改变,特别是随着人民币贬值预期增强,资本流出压力增大,央行采用降准对冲时机可期。