宏观面:经济减速,短期难回暖

2011年,预计中国GDP增速由2010年的10.3%,回落到9%左右,大体回落1个多百分点。主要经济指标也出现全面减速。据预测,2011年全社会固定资产投资名义增长率为23.8%,比去年大体持平,但如果剔除显著升高的投资品价格因素,则实际增速至少回落了6个百分点;同期外贸出口增幅预计为21.8%,比去年同期回落近10个百分点。

尤其值得注意的是,基本不存在投机泡沫的最终消费品需求也出现了显著回落。预计2011年全国商品零售总额名义增长率为17%,比上年增幅回落1.4个百分点,低于过去5年的平均增长水平,而扣除物价上涨因素后,其实际增长率回落了6个多百分点。三大指标的回落,直接抑制了工业生产增长水平。2011年以来全国工业增加值同比增幅逐月下滑,已从2010年12月份的18.5%一直回落到2011年10份的13.2%。

2011年以来,美元等各国货币竞相贬值冲击,中东及北非政局动荡、严重自然灾害,以及新兴经济体需求旺盛,供求关系偏紧等多重因素动,国际市场大宗商品价格震荡上行,由此导致中国大宗商品价格总指数(CCPI)再次创出新高。

据测算,2011年1-9月份累计,全国大宗商品价格指数(CCPI)同比上涨25.7%。从各月价格环比情况来看,基本呈现震荡上行态势。到2011年9月份,全国大宗商品价格总指数(CCPI)比年初上涨9.6%。

进入10月份以后,虽然受到欧美“双债危机”恐慌气氛影响,大宗商品价格指数环比回落,但很快转为上升。其中国际市场原油价格攀升到90美元/桶,甚至一度跃上100美元/桶关口。预计2011年中国大宗商品价格指数(CCPI)比上年上涨20%左右。

重要大宗商品中,矿产品和部分食品类产品涨幅较大,金属类产品涨幅较小。尽管10月份部分商品价格均有回落,但除铁矿石外,其他商品价格回落幅度不是很大,即即便是铁矿石价格,进入11月份以后也出现企稳迹象。预计2011年大宗商品整体价格水平,高位运行态势不会改变。

而从吸纳就业的能力来看,随着中国经济发展阶段的提高,中国必将从投资拉动为主转换到消费拉动为主的发展轨道上来,单位GDP增长所需要的就业人口将大大提高。从2011年前三季度就业状况看,中国前三季度经济同比增长9.4%,全国城镇新增就业已高达994万人,已经提前超额完成全年900万的城镇新增就业目标。

未来随着中国劳动力资源总量绝对量的下降,就业压力更会大大下降,且人力资源更会反过来成为经济增长的抑制力量。因此,仅仅从人口结构变化,中国经济增速逐步适度回落将是大势所趋。

其次,从三大需求变化看,中国经济增速也有进一步下滑的压力。

第一,固定资产投资增速将继续下降。随着地方政府投融资平台的逐步清理规范,地方政府的投资能力将受到一定限制。房地产调控措施的进一步贯彻落实,房地产开发投资将会有较大幅度下降。

第二,居民消费增速将难以大幅提高。

第三,外贸环境趋紧。国际市场需求不振。美欧日受困于债务危机和高失业,消费增长难有大的起色,新兴经济体经济增速放缓也将抑制需求增长。贸易融资难度增加。欧美银行体系受到债务危机拖累,融资输血功能受阻,可能影响贸易融资,加大外需萎缩风险。贸易摩擦更加严峻。

美欧主要国家经济衰退与选举政治周期叠加,贸易保护倾向加剧,政策性和体制性摩擦将更加突出。企业经营压力较大。劳动力等要素成本上升已成趋势,国际大宗商品价格波动加大了企业经营风险。

综合考虑,明年中国经济增速仍将继续下滑,可能落在9%以下。鉴于这样的经济增速情况,明年的货币政策会不会大幅放松呢?可能性较小。

从今年的情况看,稳健的货币政策得到切实有力地贯彻落实,多次上调银行存款准备金率、提高利率、对信托、银行理财等银行表外业务进一步规范控制等货币政策操作,使得货币信贷供应规模得到有力控制,货币供应量月末余额同比增速持续较快回落。

今年9月末,广义货币(M2)余额78.74万亿元,同比增长13.0%,同比增速较上年末6.7个百分点。日益趋紧的资金供应成为市场行情发展的主要制约因素,年末的资金紧张又导致各类商品价格集体走低。

面对持续走低的经济增速及居民消费价格同比涨幅拐点已现等情况,10月份以来市场对货币政策放松的预期越来越强,管理层对货币政策取向也有不同意见的表态,这成为2011年10月份钢材市场出现一定幅度反弹的重要推动因素。

但是,考虑到目前尽管物价涨幅已开始下行,但稳定物价的基础还不牢固,在外部流动性总体充裕、国内劳动力等成本趋升的经济环境下,放松货币政策刺激经济的作用可能减弱,而推动物价上涨的效应可能增强,人民银行很可能继续实施稳健的货币政策,在不发生重大事件、形势不出现根本性扭转的环境下,岁末年初市场调控操作上将继续保持中性偏紧的货币环境,从具体操作上基本会维持舆论偏暖,操作谨慎的思路。

钢厂面:压力巨大,年关难过

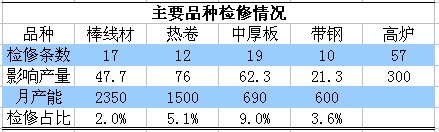

受10月中旬以来的行情再次大幅下滑影响,市场倒挂加剧,贸易商订货积极性大大降低,纷纷出现拒付或者减少合同订货数量的现象,钢厂组织合同难度增大,成品库存上升明显,部分钢厂受前期高价原料和当前市场价格下滑影响导致亏损急速增加。在此种情况下,国内钢铁企业通过安排检修计划来应对目前市场现状的情况日渐增多,总体呈现两个特点,一是检修从中小企业向重点企业扩散,呈现整体减量的趋势,二是检修从轧钢产线向炼钢炼铁设备扩散,形势严峻可见一斑。截止到10月底,根据统计统计国内共有57座安排已经或即将安排检修,粗略测算影响粗钢产量200-300万吨,占目前正常粗钢月产量的5-6%水平。与此同时,热卷、中板、带钢等相关生产线也同步安排了检修,即使没有直接检修的企业也都适度降低了产量。

2011年10-11月份钢厂检修和减产情况汇总

截止时间:10月28日

据国家统计局数字, 10月份,我国粗钢产量为5467.3万吨,平均日产水平为176.36万吨,环比下降12.64万吨,比1-9月份平均日产水平192.58万吨,下降8.42%。由于需求减少和钢材价格的大幅下降,许多企业采取了检修、减产等措施,相应减少了对市场的资源供给,将有效缓解钢材市场供大于求的矛盾。据中国钢铁工业协会最新的统计数据,11月上旬重点统计会员企业粗钢日均产量为14801万吨,比前一旬减少109万吨;预估11月上旬全国粗钢日均产量为16641万吨,比前一旬减少529万吨,创出今年以来的新低。可见钢厂仍处于减产局面中,国内市场资源供应压力也明显减轻。

钢厂通过集中检修的方式一方面限产保价,抑制钢材市场价格再次大幅下滑的趋势,另一方面,短期内减少原料采购,压迫上游原料降价,从目前看,钢厂已经部分达到了限产保价和减低生产成本的目的。一旦出现边际利润,钢厂必然会加速生产,盘活存量资产,应对年关的资金集中流出。所以近期的钢价走势出现僵持的局面,现货价格基本维持小幅试探性上涨的走势。

年末钢价走势大预测

从目前市场情况看,最大的忧虑就是资金和信心,往年往往是从12月年底结算因素开始进入资金紧张,而今年由于宏观调控等因素从9月中下旬就进入流动性匮乏的局面,而从近期来看,由于欧债危机进入升级阶段,跨国公司回撤资金,连以往由于看好人民币升值而持续流入的热钱也开始集中撤退,从近期统计的外汇占款大幅减少已经证明了这一趋势,所以在年末资金面紧张的情况是不可能得到根本改观的,对于这一点要有清醒的认识。

而从市场信心看,在经历小反弹后又持续下跌的钢价对贸易商的信心打击比较大,而在目前资金偏紧的情况下,贸易商的采购活动比较谨慎,如没有十足把握,基本不会加大采购力度,而近期出现钢厂保值销售对市场行情的压制也有一定的作用,出于回笼资金的目的,部分钢厂采用不定价销售的模式,承诺对订货贸易商保值,在这样的情况下,贸易商可以忽略订货成本,单纯以销售为目的。

但是,暂时的价格逆境不能完全丧失市场信心,中国的市场有其特殊性,举一个例子,就拿前期大家关注的保障房建设来看,1000万套的开工指标已经完成,但是根据调查,其中300万套只是刚开挖基础,即所谓的“挖坑就算开工”,一旦明年1季度,贷款下发,气候回暖,建筑类钢材的消费还将维持在一定的强度,所以近期建筑钢材现货价格相对于板材类钢材市场价格始终维持在偏强的水平,所以今年年末的钢价走势基本将维持在震荡筑底的走势,一旦年关度过,根据目前的市场情况,可能会再次出现一波反弹行情,但是幅度不会很高。(大方)

据国家统计局数字, 10月份,我国粗钢产量为5467.3万吨,平均日产水平为176.36万吨,环比下降12.64万吨,比1-9月份平均日产水平192.58万吨,下降8.42%。由于需求减少和钢材价格的大幅下降,许多企业采取了检修、减产等措施,相应减少了对市场的资源供给,将有效缓解钢材市场供大于求的矛盾。据中国钢铁工业协会最新的统计数据,11月上旬重点统计会员企业粗钢日均产量为14801万吨,比前一旬减少109万吨;预估11月上旬全国粗钢日均产量为16641万吨,比前一旬减少529万吨,创出今年以来的新低。可见钢厂仍处于减产局面中,国内市场资源供应压力也明显减轻。

钢厂通过集中检修的方式一方面限产保价,抑制钢材市场价格再次大幅下滑的趋势,另一方面,短期内减少原料采购,压迫上游原料降价,从目前看,钢厂已经部分达到了限产保价和减低生产成本的目的。一旦出现边际利润,钢厂必然会加速生产,盘活存量资产,应对年关的资金集中流出。所以近期的钢价走势出现僵持的局面,现货价格基本维持小幅试探性上涨的走势。

年末钢价走势大预测

从目前市场情况看,最大的忧虑就是资金和信心,往年往往是从12月年底结算因素开始进入资金紧张,而今年由于宏观调控等因素从9月中下旬就进入流动性匮乏的局面,而从近期来看,由于欧债危机进入升级阶段,跨国公司回撤资金,连以往由于看好人民币升值而持续流入的热钱也开始集中撤退,从近期统计的外汇占款大幅减少已经证明了这一趋势,所以在年末资金面紧张的情况是不可能得到根本改观的,对于这一点要有清醒的认识。

而从市场信心看,在经历小反弹后又持续下跌的钢价对贸易商的信心打击比较大,而在目前资金偏紧的情况下,贸易商的采购活动比较谨慎,如没有十足把握,基本不会加大采购力度,而近期出现钢厂保值销售对市场行情的压制也有一定的作用,出于回笼资金的目的,部分钢厂采用不定价销售的模式,承诺对订货贸易商保值,在这样的情况下,贸易商可以忽略订货成本,单纯以销售为目的。

但是,暂时的价格逆境不能完全丧失市场信心,中国的市场有其特殊性,举一个例子,就拿前期大家关注的保障房建设来看,1000万套的开工指标已经完成,但是根据调查,其中300万套只是刚开挖基础,即所谓的“挖坑就算开工”,一旦明年1季度,贷款下发,气候回暖,建筑类钢材的消费还将维持在一定的强度,所以近期建筑钢材现货价格相对于板材类钢材市场价格始终维持在偏强的水平,所以今年年末的钢价走势基本将维持在震荡筑底的走势,一旦年关度过,根据目前的市场情况,可能会再次出现一波反弹行情,但是幅度不会很高。(大方)