行业要闻回顾:(1)8月财新PMI 初值47.1%,环比下滑0.7个百分点,创六年半新低;(2)7月进出口大幅度回落:出口下滑8.9%,进口下滑8.6%;(3)内蒙古上半年37户重点煤炭企业产原煤2.83亿吨,同比下滑17.5%;(4)山钢集团首次启动混合所有制改革;(5)公路运输补贴使陕西煤炭优势凸显。

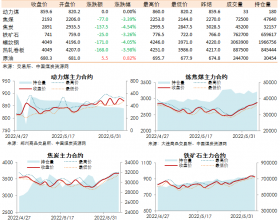

国际煤价:动力煤价格下跌、焦煤价格涨跌互现。(1)美元指数下行,原油价格下跌。布伦特原油期货价格收于45.33美元/桶,环比下跌7.39%;(2)国际港口动力煤下跌。纽卡斯尔动力煤下跌2.12美元或3.53%至57.99美元/吨 ;(3)澳大利亚优质硬焦煤FOB 报84.3美元/吨,环比下跌0.75美元。

国内煤价:动力煤价格下跌、焦煤价格和无烟煤价格平稳。(1)秦皇岛动力煤多数较上周小幅下跌。环渤海动力煤价格指数410元/吨,环比下跌1元/吨;(2)炼焦煤价格平稳,下游需求处于底部区域,预计短期内现货仍将弱势运行;(3)本周无烟煤价格平稳、喷吹煤价格平稳。

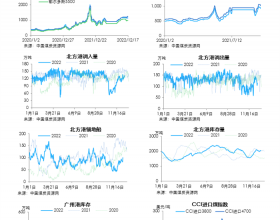

库存:港口库存减少、电厂库存增加。秦皇岛港库存减少16万吨至645万吨。电厂库存可用天数环比增加0.38天至20.27天。钢厂焦煤库存可用天数14.71天。焦煤港口库存环比持平,仍为369万吨。

本周煤炭行业下跌14.39%,沪深300指数下跌11.88%。经过连续几周的反弹,市场本周冲击4000点失败后大幅下挫,短期内存在试探前低的可能。虽然政府救市使流动性危机暂时告一段落,但是市场信心的修复仍然需要时间,因此我们认为短期内市场震荡可能是主旋律。外加全球经济风险预期升温,特别是新兴市场对大宗商品需求疲弱,价格继续大幅下跌,煤价也难以幸免,因此短期经济减速的风险可能加速释放,这从刚公布的8月财新PMI 指数得到佐证,国内稳增长的预期也可能进一步增强。在“去杠杆”的余波逐渐平息之后,市场的加速下跌也在逐渐形成机会。工业产出数据继续走弱,我们预计政府或将在稳增长政策方面再度发力。目前市场对煤炭的景气度已有充分预期,而煤炭企业的转型及国企改革将有望对其价值进行重估,特别是在经历了近期大幅杀跌之后更多优质公司的价格已具备配置的价值。国企改革仍是重要的催化剂,从央企逐渐向地方扩散。