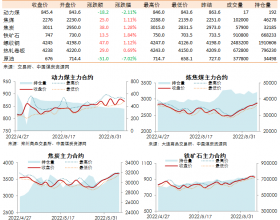

◇环渤海煤价下跌1元/吨

8月26日最新消息,环渤海动力煤价格指数显示,5500大卡动力煤综合平均价格报收409元/吨,环比减少了1/吨。自6月17日价格指数终止上涨以来到本报告期,价格指数累计下降了9元/吨。

秦皇岛港本期煤价全部与上期持平。秦皇岛港4500大卡发热量动力煤价格为320-330元/吨,5000大卡发热量动力煤价格为350-360元/吨,5500大卡发热量动力煤价格为405-415元/吨,5800大卡发热量动力煤价格为460-470元/吨,这已是该港口第三周全部煤种价格持平。

本报告期,所有24个港口规格品的价格全部持平,表明当前该地区动力煤供求关系趋于平衡,价格下降动能进一步衰竭;各个采集港口的煤炭交易价格区间全部与前一期持平,表明本期动力煤在各港的交易价格波动幅度较小,而且未触及价格区间调整的临界值。

资深煤炭行业分析师李学刚分析认为,大型煤炭企业降价促销对市场影响的逐渐淡化,环渤海地区主要中转港口以及主要电力企业基本合理的煤炭库存水平等因素,虽然减轻了环渤海地区动力煤价格的下降压力,但是依然不乐观的经济形势、电力和煤炭夏季消费高峰的终结和即将到来的淡季因素,使得动力煤市场信心不足,价格指数继续小幅下滑仍在情理之中。

处于煤炭物流中转地,北方港口煤炭“低入低出”状态已经持续了半年。7/8月份煤炭抢购热潮未现,需求端分析,一方面,下游日耗高峰持续时间短,电厂库存足以支撑,不存在集中补库需求;另一方面,今年雨水量充沛,水电出力影响了火电,致使煤炭需求进一步疲弱,电力企业市场性采购仍存在压价行为。供应端来看,虽然基于煤价下跌,煤矿停产减产面扩大,但是真正关闭煤矿数量仍然较少,煤炭产能释放仍然是影响煤市回暖的关键性因素,国家统计局数据显示,今年1-7月份,全国煤炭产量21亿吨,同比下降5.3%。

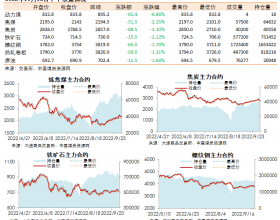

◇冬储煤拉运延迟产地煤价承压

受“阅兵蓝”环保要求影响,山西、内蒙古等产煤区露天煤矿停产放假,但是,由于今年以来内蒙古地区停产减产面不断扩大,山西地区多为井工矿,加上停产时间短,本次环保施压对于产地产量影响不是很大。由于港口煤价连续下跌,产地很多煤矿煤炭运到港口均出现价格倒挂现象,中小煤企的煤炭外运积极性不高,煤炭多销往周边电厂和耗煤企业,今年冬储煤采购行情推迟,省内销量也有所减少。

本期山西各主产地动力煤车板价均无变化,动力煤市场总体弱势维稳。忻州地区煤企普遍亏损严重,近期发运量下降明显,受环保因素制约,高硫煤销售愈加困难,部分高硫煤矿井已处于半停产状态;长治、阳泉地区受开采条件变化以及安全检查等因素影响,部分煤企生产受限,产量、库存有所下降。坑口方面,本期山西坑口地区煤价局部下跌,截至8月25日,大同地区发热量5500/6000大卡煤炭价格均报收235元/吨,环比下跌5元/吨,其他地区煤矿坑口价格均与上期持平。

内蒙古坑口地区市场受阅兵及需求低迷影响更加不景气,价格和销量稳中下行,由于近期北京方向检查较为严格,部分大车因手续不完善暂停此线路运输工作。由于周边电厂前期采购煤炭尚未消化,往年8月末开始的冬储煤采购被迫推迟,预计冬储行情或将延长一个月,内蒙古地区煤炭销路问题得不到改善,9月份产地煤价或将继续承压。截至2015年8月12日,秦皇岛煤炭网价格频道发布的最新一期内蒙煤炭价格显示,内蒙古兴神源煤矿发热量5400动力煤价报收195元/吨(不含税),托县兴盛源煤矿发热量5500大卡的动力煤价报收190-220元/吨(不含税)。

◇国内外航运市场海运费双降

波罗的海贸易海运交易所干散货运价指数周三连续第六个交易日下跌,主要因海岬型船运费下降。

干散货运价指数下跌24点,或2.6%,报928点。

分子指数来看,波罗的海海岬型船运价指数下降159点,或12.7%,报1089点。日均获利下降808美元,报8333美元。波罗的海巴拿马型船运价指数跌16点,报1031点,日均获利下滑124美元,至8211美元。波罗的海灵便型船指数升4点,至477点。超灵便型船指数跌1点,报933点。

内贸航运方面,8月25日,海运煤炭运价综合指数OCFI报565.47点,周环比下行2.10%。分子指数来看,华东线指数报收581.91点,周环比下行1.80%;华南线指数报收510.45点,周环比下行3.24%。

秦皇岛煤炭网研究发展部分析,随着近期南方降雨的增多,高温天气或在“出伏”后而基本消失,今年夏季用电高峰期“旺季不旺”特征再次凸显,且在工业用电仍无法获得实质性改善以及水力发电形成强势挤压的背景下,下游电企对后市看空情绪浓重,月底市场“买涨不买跌”的观望氛围只增不减,电煤需求恢复无望。

当前,沿海煤炭运输市场货源匮乏程度严重,各船型的适期船舶充斥在市场中无人租用,促使部分船东仍陆续转拉短途货盘、非主流航线货盘、非煤货盘以及回程货盘等,取代侵蚀租船成本的煤炭运价。目前煤炭货主仍持续低价报盘,沿海运价维持低位弱势盘整。