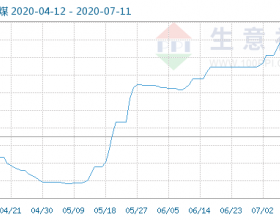

消息面上,据国网快报数据,8月1—28日,全国发用电4633.49亿千瓦时,同比增长2.97%,增速较去年同期回升6.54个百分点,比7月增速回升4.97个百分点。分旬看,上、中旬,全国发用电增速分别为1.89%和5.78%;下旬21—28日增速为0.95%。可以看出,中旬全国高温天气对发电增速回升起到关键拉动作用,随着月末气温回落,发电增速有望再次回到低速增长状态。

港口库存情况,上周末秦港煤炭运输不温不火,日均装船发运量不足64万吨,日均铁路调进量62万吨,港存于618万吨上下窄幅震荡。曹妃甸港煤炭拉运形式有所好转,煤炭库存下滑至263万吨;国投京唐港区煤炭库存震荡回落至190万吨。

煤耗方面,受个别电力集团耗煤量有所回升拉动,沿海六大电力集团合计日耗上扬至60万吨以上,而合计电煤库存则进一步下探至1250万吨附近,存煤可用天数回落至21天以下。气象数据显示,未来一周,西南地区和江南南部、华南等地多降雨天气,其中西南地区降雨量将比常年同期偏多2-6成,局部地区偏多1倍以上。受此影响,沿海电力集团耗煤量难以维持偏高水平,后续再度出现回落的可能性大。

海运费继续调整,中国沿海煤炭运价指数报461.48,较前一交易日下跌0.47%。

受南方低温降雨影响,今年夏季用电高峰期“旺季不旺”特征再次凸显,且在工业用电仍无法获得实质性改善以及水力发电形成强势挤压的背景下,下游电企对后市看空情绪浓重,月底市场“买涨不买跌”的观望氛围只增不减,电煤需求恢复无望。因此,动煤期价经过前期超跌后短期或有追随周边市场回暖需求,但受制于消费疲软的基本面,反弹空间料将有限,9月仍以震荡筑底思路为主。