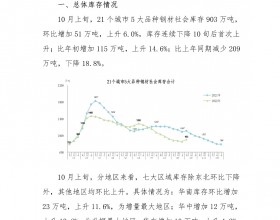

行业距离整体亏损仅一步之遥,剔除神华后上半年主流煤企同比转亏。剔除中国神华后上半年21家重点公司归属净利润-27.48亿元,同比转亏,2季度剔除中国神华后21家公司归属净利润-23.70亿元,亏损环比扩大19.92亿元。

盈利能力下滑,经营压力进一步加大

上半年煤炭产销同比负增长,资源税改革致税金大增。上半年重点公司完成煤炭产量3.90亿吨,同比下降9.56%,煤炭销量4.37亿吨,同比下降18.61%。上半年重点公司营业税金及附加同比上升57.46%,主因资源税改革后从价计征。2季度营业税金及附加环比回升7.47%,主要源于2季度产销环比回暖。

上半年吨煤毛利同比下滑,2季度财务压力持续加大。上半年煤企成本控制有所见效但仍难抵弱势煤价冲击,22家重点公司吨煤毛利同比下降31.98%。上半年22家公司期间费用同比下降5.27%,其中销售及管理费用同比下滑,但财务费用同比增长22.89%,主要是借款增加所致。2季度期间费用环比上升18.42%。截止2季度末重点公司资产负债率、应收账款周转天数均有所上升,偿债能力进一步下滑,煤炭企业经营难度持续加大。

盈利能力持续下滑。上半年22家重点上市公司整体ROE1.51%,同比下降2.86个百分点,归属净利率3.68%,同比下降3.88个百分点。2季度归属净利率2.78%,环比1季度下滑1.98个百分点,同比下降4.15个百分点。投资建议:看好未来1-2季度超额收益,推荐弹性标的及国改主题

货币财政地产政策温暖,看好炼焦煤弹性标的及国改主题。1:当前板块虽受长周期压制,但股价对基本面阶段性波动依旧敏感;2:近期央行双降,财政政策持续发力,地产销售改善有望带动投资企稳,总体4季度需求端大概率回暖;3:国企改革、上市公司兼并重组、行业产能出清将是煤炭行业长周期见底的必经之路(预计17-18年),随着相关政策出台,预期可能逐渐升温;4:推荐炼焦煤弹性标的冀中能源、阳泉煤业等及国改标的中煤能源、兖州煤业等。