一、 基本面分析

1、金融系统性风险缓解,商品市场回稳

中国金融市场在 7 月初以及 8 月下旬爆发系统性性风险,股市连续集体跌停,流动性风险爆发,商品市场成为资金争相出逃的发泄口,价格崩溃性下挫,焦煤也难独善其身,跌幅进一步扩大。不过,随后中国出台降息降准以及多项救市措施,国内外股市相继逐步企稳,系统性风险暂时解除,商品市场的恐慌性情绪也得到缓和,而前期超跌也使得逢低吸纳盘介入而推动商品市场的企稳反弹。近期而言,金融市场的平稳有助于商品市场风险偏好回升,尤其是在商品之王---原油价格大幅触底反弹带领下,商品有望展开一波反弹行情。

中国经济虽然仍面临下行压力,但政府继续出台宽松政策以稳经济。继央行[微博]在 8 月份降息降准后,财政部 9 月 8 日发布《财政支持稳增长的政策措施》,称将实施更有力度的财政政策,加快推广 PPP 模式,进一步规范地方政府债务管理,深入推进财税体制等改革等。

财政部还表示,为实现全年经济增长目标,更加精准有效地实施定向调控和相机调控,加快落实和完善积极财政政策相关措施,及时进行预调微调,加快推进有利于稳增长的改革措施,促进经济持续健康发展。中国政府一方面向市场释放流动性,一方面出台更有力度的财政政策,统筹资金推动重大建设项目加快实施,对黑色产业链将形成重大利好。

2、阅兵后,钢厂、焦化厂有望相继复产

为了保障 9 月 3 日阅兵仪式前的空气质量,中国政府在 8 月 28 日至 9 月 4 日期间对北京、天津、河北、内蒙古、山东、山西、河南等七省市将统一实施临时强化减排措施,停产和限产企业将达 1 万余家,主要涉及钢铁、化工、橡胶(11815, 205.00, 1.77%)等污染企业。这使得阅兵前后期间钢厂及焦化厂开工率大幅下降。

从钢铁开工情况看,8 月份下游钢铁企业高炉检修量有所回落,高炉开工率回升,但 9月初当周,受阅兵限产影响,高炉开工率再度回落。截至 9 月 4 日,下游钢铁企业全国高炉开工率为 80.39%,较 8 月末下降 0.55%。

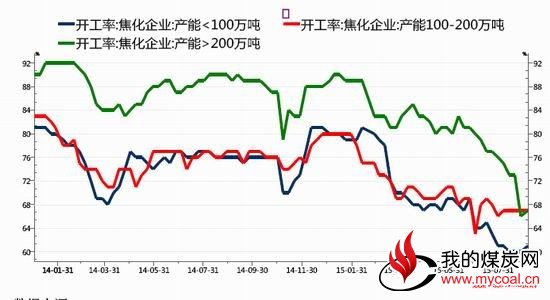

从焦化企业开工情况看,8 月份焦化厂开工率跌至历史最低,9 月初开始略有回升。截止至 9 月 6 日,100 万吨以下级焦化企业开工率 61%,较 8 月底最低开工率 60%回升 1 个百分点;100-200 万吨级焦化企业开工率维持在最低点 67%;200 万吨以上级焦化企业开工率67%,较 8 月底 66%的开工率回升 1 个百分点。当前焦化企业开工率处于历史低位,从历史走势看,焦化企业开工率具有较为明显的季节性特征,下半年开工率一般会逐步上升,这意味着进入 9 月旺季后焦化厂开工率企稳回升的概率是较大的。

现在阅兵仪式已经结束,钢厂和焦化厂将相继复工,从而增加对焦煤的采购需求。从下游情况来看,9 月份也将进入季节性旺季,建筑行业进入开工旺季,前期批准的项目有望陆续开工,拉动钢材(1933, 7.00, 0.36%)需求,从而带动对原料需求增长。

图 1、全国钢厂高炉开工率

数据来源:WIND

图 2、焦化企业开工率

数据来源:WIND

3、焦煤产量明显下滑,供给压力减轻

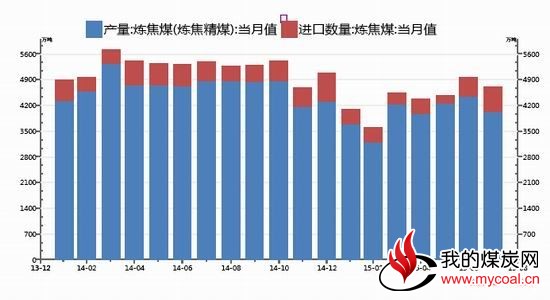

2015 年以来,我国炼焦煤产量出现大幅下降,7 月我国炼焦煤产量 4029 万吨,同比下降 6.3%,环比下降 9.26%。1-7 月累计产量为 27825 万吨,累计同比下滑 16.5%。一方面是炼焦煤持续下跌,焦化厂亏损导致缩减产量。二是煤炭需求持续走低,加上环保政策的严厉监管,生产受到压制。

进出口方面,上半年我国炼焦煤进口量也是明显收缩,6 月份才开始出现大幅回升。7月份我国进口炼焦煤 665.79 万吨,环比上升 31.13%,同比上升 31.84%,连续两个月上升,也是今年以来进口量最多。不过,今年我国炼焦煤累计进口量依然是大幅下滑,与去年甚至前年相比,则是处于低位。1-7 月,我国累计进口炼焦煤 2829 万吨,同比下降 21.6%。

从供需平衡来看,虽然产量和进口量明显减少,但由于下游对原料需求疲弱,炼焦煤的供需面依然是供过于求,7 月我国炼焦煤总供给为 4694.79 万吨,消费为 4423 万吨,这意味着煤炭价格仍缺乏扭转熊市的基础,短期价格反弹空间或有限。

图 3、炼焦煤产量和进口量

数据来源:WIND

4、炼焦煤库存处于低位

今年以来,我国炼焦煤库存继续下降,钢厂、焦化厂库存以及港口库存已下滑至历史低位水平,反映炼焦煤的去库化已接近尾声。

数据显示,截止 9 月 6 日,国内样本钢厂及独立焦化厂焦煤总库存量为 808.25 万吨,较上月底减少 20.89 万吨,其中样本钢厂总库存 540.75 万吨,较上月底减少 18.69 万;

样本焦化厂总库存为 267.50 万吨,较上月底减少 2.1 万吨。

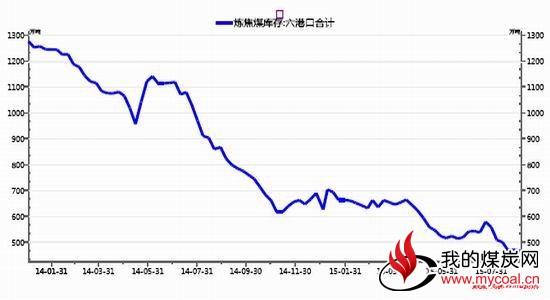

港口库存方面,截止至 9 月 6 日,炼焦煤北方六港库存合计 464.80 万吨,较 2014 年底库存减少 225.2 万吨,降幅达 32.63%。

从行业生产情况看,下半年钢焦企业生产的炼焦煤库存会呈现季节性的上升,随着 9月复产周期的开始,钢焦企业必将增加对焦煤的采购,从而对煤价有所支撑。

图 4、钢厂和焦化厂炼焦煤库存

数据来源:WIND

图 5、北方六港口炼焦煤库存

数据来源:WIND

5、炼焦煤基差的贴水

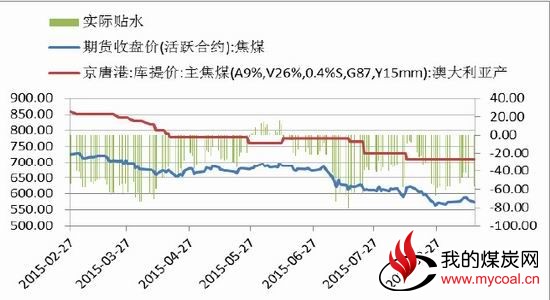

从图 6 中可以看出,焦煤 1601 期货与现货的实际基差大约在贴水 40-50 元,在目前焦煤低库存和煤矿企业的低开工率影响下,现货继续下跌的空间较小。我们认为在现货下跌空间有限情况下,基差会有 20-30 元的修复,焦煤迎来一波弱反弹。

图 6:焦煤期货与现货实际基差

二、 操作策略

焦煤 1601 在 580-600 之间逢低吸 ,目标价格 660-680。止损在 550-560。

核心逻辑:焦煤现货企稳,基差修复和冬季洗煤成本提升