重要信息回顾:

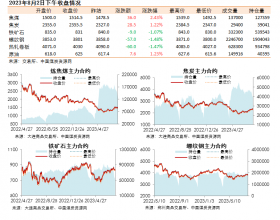

上下游各煤种煤价低位盘整:本周国内煤炭市场整体呈现低迷平稳运行状态。环渤海地区动力煤价格受神华集团等大型煤企对煤价进行修正价格,采用降价代替优惠的销售政策影响,本周大幅下探。长江电厂8月下旬电厂接收价格普跌。受京津冀地区钢企在阅兵后未能迅速恢复生产影响,炼焦煤、无烟煤和喷吹煤价格继续承压,部分煤种下跌。本周国际三大港口动力煤价全线反弹,但受需求不振限制,反弹趋势恐难持续。

布伦特原油现货价格震荡运行:布伦特原油现货价格下跌0.21美元/桶至49.08美元/桶,跌幅0.43%。截至9月11日,按热值统一为吨标准煤后,目前国际油价与国际煤价比值3.38,环比下跌0.07点;国际油价与国内煤价比值3.07,环比下跌0.061点。本周全球股市持续震荡,经济不稳定因素增加,国际原油价格震荡运行。

煤炭需求萎缩导致煤企发运消极,港口煤炭库存向下游转移:本周秦港煤炭日均调入量56.5万吨/日,环比下降5.3万吨/日,降幅8.5%;本周日均调出量环比下降0.4万吨至58.9万吨/日,降幅0.7%。截至9月11日,秦港库存628.5万吨,环比下降28万吨,降幅4.3%。广州港煤炭库存260万吨,环比上升21.26万吨,升幅9%。本周秦皇岛港和曹妃甸港日均锚地船舶共39艘,较上周增加7艘,涨幅22.22%。近期受夏末天气转凉,气温降低,电力企业煤炭日耗水平降低,煤炭需求减少影响,煤炭发运企业供给乏力,上游秦皇岛港煤炭调入量大幅萎缩,港口煤炭库存向下游转移;秦港锚地船舶有所上升,下游港口煤炭库存基本平稳,煤炭市场低迷运行。

气温回落电厂煤炭日耗持续下滑:六大电厂日均耗煤环比下降3.21万吨至53.94万吨,环比降幅5.62%。六大电厂库存环比上升50.51万吨至1353.96万吨,环比升幅3.88%,存煤可用天数增加2.3天至25.1天。日耗方面,夏季高温炎热天气已接近尾声,全国多地区气温明显开始回落,本周期内沿海主要省份气温继续下降,在凉爽天气的影响下,居民用电有所收敛,六大电厂日均耗煤需要也进一步萎缩。

国内、国际海运费试探性上涨:国内主要航线平均海运费环比上涨2.18元/吨至23.98元/吨,涨幅9.98%。澳洲-中国煤炭海运费(载重15万吨)环比上涨0.077美元/吨至5.145美元/吨,涨幅1.5%。国内海运费经历了3周大幅下跌后,本周触底反弹。总体而言主要是受前期跌幅过大影响,船主开始试探性上调报价,但无基本面支撑,该轮反弹难以持续。