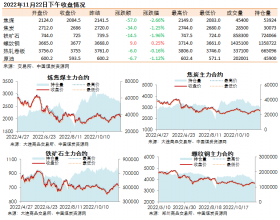

10月以来,六大电厂日均煤耗较去年同期低14.73%,煤耗疲弱之下大型煤企在节后相继优惠降价,动力煤价格颓势难以扭转。值得注意的是,十一之后煤耗的季节性环比改善已经在途,配合大秦线检修共振,电厂环节、港口环节的库存压力均出现好转迹象,当下不应对动力煤价格过分看空。行情判断上,主力合约TC1601已对现货贴水15左右,后市基本面有利于其弱势企稳,走势以震荡整理为主:

受十一假期影响,上周六大电厂日均煤耗47.03万吨,周度环比下降2.2%,较去年同期水平低11.05%;六大电厂库存降0.32%,库存可用天数降3.7天至27.97天,当前六大电厂库存和库存消费比分别较去年同期低5.49%、0.35天。当前电厂环节的库存压力依然偏高,随着十一之后煤耗季节性环比改善,电厂库存、库存消费比有望延续下行趋势。

虽然7月中以来沿海煤炭运费的下行趋势仍在延续,上周又较节前有0.1-0.3元/吨不等的降幅,但节后电厂在港口的拉货热情已有所恢复:上周秦港锚地船舶增6艘至23艘,预到船舶增1艘至11艘,港口日均吞吐量增4.58%至51.39万吨,日均铁路煤炭调入量降7.45%至53.89万吨。供需差显著缩小,上周秦港库存增17.5万吨(2.54%),环渤海五港库存累计增加30.5万吨(1.5%)。

操作上,TC1601可在365以下轻仓布局多单,尝试波段操作。