国庆期间,我国煤炭市场淡季特征鲜明,不仅海运煤炭装运量大幅下滑,而且主要发电企业日均耗煤量持续低迷。受此影响,节后大型煤企重燃价格战火,促使动力煤期货进一步扩大跌幅。尽管四季度是传统煤炭消费旺季,煤炭消耗量低位回升的概率较大,但面对复杂的经济形势,需求回升时点和幅度都存在不确定性,动力煤价格依然缺乏止跌企稳的基础。

大型煤企再掀降价潮

由于市场需求低迷,动力煤销售价格又不具备竞争优势,今年以来,国内煤炭行业的龙头企业神华、中煤的煤炭销量持续处于下滑通道。据上市煤企的公告显示,中国神华(601088,股吧)8月煤炭销量为3530万吨,同比下降33.9%;今年前8个月,累计煤炭销量为2.48亿吨,同比下降18.4%。中煤能源(601898,股吧)8月商品煤销量为1286万吨,同比下降8.7%;今年前8个月,累计煤炭销量为9066万吨,同比下降10.6%。而9月国内动力煤需求依然疲弱不堪,预计即将公布的9月销售数据也不乐观。

10月,中煤、同煤、神华等大型煤企先后发布动力煤硫分优惠、量大优惠等变相降价政策,累计降价幅度高达10—20元/吨不等。这种“争先恐后”的降价潮超出市场预期,反映出大型煤企的心态转向不惜赔本地降价促销,力争稳住市场份额、完成年度销售计划。

龙头煤企的竞相降价行为,一方面会导致其他中小煤炭企业和贸易商继续跟跌,增加市场恐慌情绪;另一方面,使得下游用煤企业放慢冬储节奏,“买涨不买跌”的观望心态升温。

本周沿海煤炭运输市场的低迷态势也验证了上述结论,截至10月13日,秦皇岛海运煤炭交易市场发布的秦皇岛至广州航线5万—6万吨船舶的煤炭平均运价下降0.9元/吨至19.7元/吨,创历史新低。此外,10月14日的环渤海动力煤价格指数报收于387元/吨,本报告期(2015年9月30日至10月13日)比前一报告期下降了9元/吨,继续刷新该指数发布以来的最低纪录。

煤炭成本底线将下移

今年的动力煤市场基本面并没有什么改善,依然是供大于求。煤炭产量有所减少,但煤矿产能的削减力度有限,市场始终担忧煤价反弹会导致煤企恢复增产。中国经济形势比去年差,改革对环保的诉求越来越明确,煤炭需求正在下滑,未来还将继续下滑。

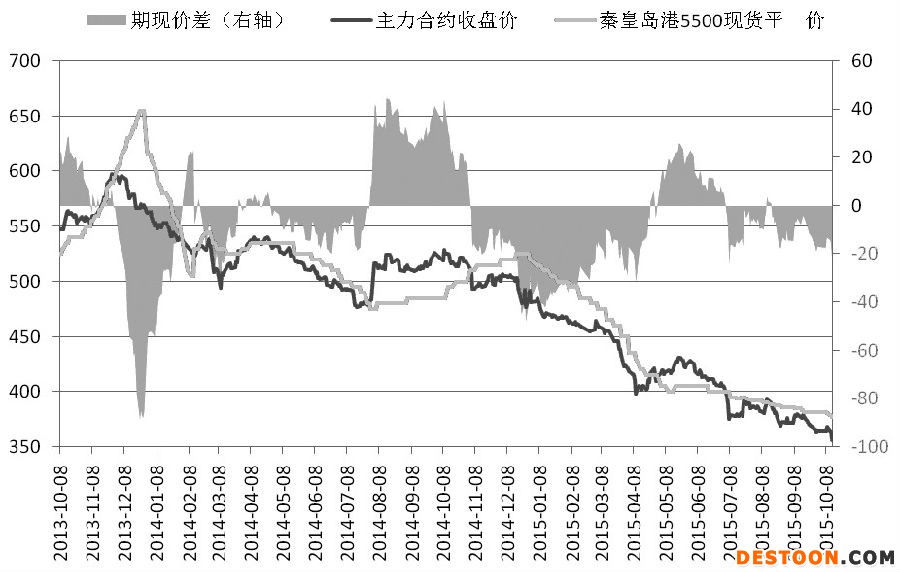

今年1—9月,动力煤期货指数累计下跌130元/吨左右至362.2元/吨;2014年,动力煤期货指数全年跌幅为71.2元/吨,收盘价为492元/吨。煤炭行业脱困联席会议仍在持续召开,但煤企放弃盲目挺价,使得动力煤期货价格更加准确地反映出供需矛盾。

按照以往的经验,下水煤362.2元/吨的价格早已跌破很多煤企的成本价。从市场表现来看,目前动力煤期货主力空头兑现盈利的意愿也确实有所升温,而且多头资金开始活跃,主力净空持仓量逐渐缩小。但在煤企降薪裁员、政府减少税费的背景下,未来动力煤期货的成本底线仍将不断下移。历史经验表明,在供大于求严重失衡的时期,资源类商品价格可能在很长一段时间低于所谓的成本价。

综上所述,主力空头继续做空意愿不足,短期内动力煤期货的跌势可能不会太顺畅,超跌反弹的振荡走势在加大。但从长期形态来看,动力煤期货的空头趋势不变。 (作者单位:宝城期货)