分析认为,煤价的下降趋势还在继续增强。进入四季度,煤炭行业供过于求的矛盾依旧突出,在下游需求疲软、销售情况不佳的情况下,神华挺价失败,煤炭企业“四大巨头”上演激烈价格战,其他中小煤企跟跌步伐明显,国内煤炭市场将继续陷入“中小矿价格比大矿低——大矿降价抢市场——中小矿又再将价格降到大矿的价格之下”的恶性循环。

冬季用煤高峰来临前的九月和十月,曾因销量走强而被业内称为“金九银十”,而且由于即将进入长协合同谈判期,煤炭企业挺价愿望强烈。9月30日,在神华销售集团的会议上,神华集团董事长表态要保价,10月各卡数动力煤挂牌价格不变,并延续9月的销售政策。

但是,9月30日中煤出台的10月价格方案并未跟随神华的维稳脚步,而是下调了部分价格,多数煤种价格较9月下调6元/吨或10元/吨。同煤则在9月23日到10月10日采取限时优惠政策。

在产能过剩的同时需求却难以改善。中国电力企业联合会预计今年用电增在将在2%左右,将创17年来的新低。意味着未来煤炭价格仍将易跌难涨。

“下游需求低迷导致大型煤企销售吃紧。尽管神华有意稳定10月价格,但是在中煤和同煤率先降价的情况下,神华只能被迫加入激烈的价格战,导致各大型煤炭企业之间出现了相互压价的恶性循环。”安迅思分析师邓舜解释称。

10月9日,神华首次通过其官方微信“神华之声”公布调整10月销售政策,加大了量大优惠幅度,10月发运量大于4万吨的,5500大卡优惠15元/吨,其他煤种优惠10元/吨。

第二日下午,同煤紧跟宣布下调10月价格,其中月采购量超过3万吨的客户,5500大卡平仓价较9月降15元/吨,其余卡数价格降10元/吨。傍晚时分,中煤再次调整其10月销售政策,在9月30日出台的政策基础上,部分煤种价格继续下调,优惠政策有所加大。随后10月12日,伊泰通知下游客户,10月价格方案与神华一致,相当于各卡数煤种价格变相下降10至15元/吨。

“超出市场预期的下跌幅度,也使得市场恐慌情绪再起,观望氛围浓重,同时中小企业为维持当前市场份额,跟跌步伐明显。”秦皇岛海运煤炭交易市场研发部分析认为,市场整体悲观预期是环渤海动力煤价格指数跌幅扩大的最主要原因,供给过剩则起到助力作用。

邓舜认为,国内煤炭市场要走出上述恶性循环,一方面要寄希望于国内宏观好转,另一方面则需要国内煤炭企业切实执行减产措施。

值得注意的是,煤炭不景气还影响了铁路运输行业的业绩。

例如10月9日,大秦铁路股份有限公司发布的2015年9月大秦线生产经营数据简报显示,该公司当月核心经营资产大秦线完成货物运输量3121万吨,环比减少7.19%,同比减少17.15%,连续13个月同比下降。与此同时,9月大秦线日均煤炭运量104万吨,较8月的108.5万吨减少4.5万吨,2015年1-9月,大秦线累计完成货物运输量30504万吨,同比减少10.17%。

中国因素施压海外市场

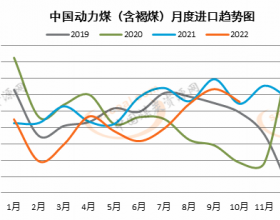

近日,高盛集团发布一份报告称,中国动力煤进口从2016年起将急剧下滑。由于中国目前是全球最大的动力煤进口国,这将令全球海运煤炭价格进一步承压。

最新的这份报告显示,中国对进口动力煤需求的急剧减少将导致海运动力煤价格下跌。高盛集团分析师将纽卡斯尔港6000大卡动力煤现货离岸价2016年预期下调了17%至54美元/吨(236元/吨),并将2017年预期下调21%至52美元/吨。

海关数据显示,2015年前8个月,中国煤及褐煤的进口数量为13859万吨,同比下降31.3%,进口金额530亿元,同比下降45.4%,进口均价为每吨382.4元,同比下降20.5%。

统计显示,今年前8月,全国规模以上煤炭开采和洗选业实现利润总额同比下降超六成。早在2014年下半年,中国政府针对煤炭行业全面亏损已经出台了一系列救市政策,其中就包括提高进口煤进入中国市场门槛的政策。江金泽