上海航运交易所信息部周杰分析认为,10月底,沿海煤炭运输市场得到阶段性改善,在煤价低位、年度合同谈判等多方利好的刺激下,市场逐步走出低谷,部分贸易商、电厂出手抄底煤价,加大囤煤力度。同时北方大风天气导致港口封航,船舶周转受阻,加上前期低迷市场迫使部分船舶抛锚停航、转战国际航线,有效运力进一步缩减,供求矛盾得到缓和,运价触底反弹。然而市场步入11月后,在煤炭耗量持续低迷的背景下,上涨势头未能延续。

随着取暖季来临,北方市场略有回暖,但电厂日耗仍延续正常偏低的水平,煤炭采购积极性难有刺激性提振。截至11月6日,沿海主要电力集团日耗煤量为48.3万吨,合计电煤库存在1300万吨附近徘徊,存煤可用天数高达27天。

港口方面,上周秦皇岛、曹妃甸港等港口受恶劣天气影响出现长时间封航,导致环渤海港口煤炭调出总量骤降,但受港口封航中转率低以及煤企发运积极性不高影响,煤炭调入量略有减少。截至11月8日,环渤海煤炭库存量由前一周的1710.7万吨增加至1865.8万吨,环比增加155.1万吨,增幅达9.06%。

11月,包括神华、中煤在内的多家煤企龙头一致动作维持煤炭价格稳定,因此大型煤企月初未有调价行动,但由于现时需求未见明显起色,下游用户预计神华等大矿在11月内仍存在调价的可能,市场信心依然不足,沿海煤炭运输价格也回归平淡。

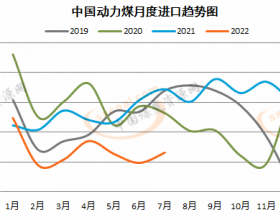

据海关总署最新数据显示,10月份我国煤炭进口1396万吨,环比下降21.44%,与去年同期相比减少617万吨,降幅30.65%。在内陆煤价低位运行的背景下,进口煤对国内市场的影响逐步减弱,同时天气转冷也将刺激下游需求,但我国煤市供过于求的总基调很难有所转变,短期内沿海煤炭运价将弱势盘整,不排除再次恢复下行可能。