去年举办的“煤炭峰值预测与应对2014高层论坛”上,预测中国煤炭消费量在2020年达到峰值47亿吨。煤炭峰值即将到来,供大于求的局面将会长期存在,而全国日益增多的雾霾天气使得大气治污成为各方关注对象。

11月4日,在建言“十三五”——中国煤控规划研究国际研讨会上,“中国煤炭消费总量控制和政策研究”课题组,发布了《中国煤炭消费总量控制规划研究 报告》。该报告指出,2020年中国煤炭消费总量的目标应约束在27.2亿吨标煤,即38亿吨实物量以内,总能耗控制在47.4亿吨标煤。

这意味着,“十三五”期间,减少煤炭在能源消费中的比例将成为重点工作之一,煤炭或迎来再次整合。

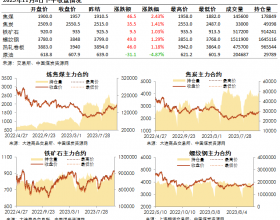

而从国内煤炭销售来看,环渤海地区动力煤价格跌幅收窄,环比下跌1元/吨,煤炭海运费持续小幅反弹。本周电煤日耗水平依旧偏低、电煤需求释放仍不明显,北方港预到船期数量偏少,部分港口受封航影响煤炭库存有所增加,动力煤价格继续承压下行。

在经历上月大幅调价后,大型煤企相继宣布11月动力煤售价维持上月水平不变,加之煤炭海运市场连续向好,对环渤海港口动力煤市场起到一定维稳作用,动力煤价格跌势有所减缓。

但问题依然存在。“进入冬季煤电消费高峰期,在存煤高位的情况下,电厂冬储需求释放迟缓,本期动力煤市场延续弱势运行,环渤海港口及山西、陕西、内蒙 古、江苏、湖南等地煤价有所下跌。”中国(太原)煤炭交易中心宋晋平主任说。事实上,众多迹象表明,今年以来,煤价继续深跌。分析认为,煤企亏损面或达 90%,更多的煤矿或将面临停工或减薪。

《中国煤炭消费总量控制规划研究报告》亦指出,在“十三五”期间,煤矿开采和洗选企业数量要从2015年的6390家压减到3000家以内。国家能源消费“去煤化”让本已不堪重负的煤企更加雪上加霜。这似乎让煤炭行业整合加速到来。

杨新中认为,国家能源消费“去煤化”是一次最全面的整合。煤炭占能源消费总量的比重控制在62%以下,虽然这对于煤企是一场灭顶之灾,但要想空气质量得到明显改善,实现国家产业转型的最终目标则利大于弊。