在原始社会,人们使用以物易物的方式,交换自己所需要的物资,即“W—W”。自货币出现以后,商品的交换模式演变成“W—G—W”。从传统“煤炭—G—焦炭”模式返回“煤—焦”模式,且不评论其是否属于退步,“以煤换焦”概念所产生的原因值得我们去思考,而其可能带来的影响需要整个行业去面对。针对以上问题,笔者以华东地区某焦化企业作为样本,从供需、成本等方面进行分析该现象产生的原因并对其可能带来的影响作出预见性判断。

一、“以煤换焦”出现的背景

“以煤换焦”概念在近期的华东市场出现频率较高,简单的说,就是钢厂用焦煤与焦化厂换取该厂所产出的焦炭。从市场了解到,华东焦钢行业普遍陷入亏损,吨焦亏损额度约30元,吨钢亏算额度约200元。然而在维持市场占有率及承担多项社会责任的促使下,生产与亏损在矛盾中并进成为新常态。据mysteel全国钢厂高炉开工率的调查数据,78.31%开工水平周环比持平,同比降10.08%。产能利用率84.13%微增0.04%;高炉检修总容积120114m3,较上周降300m3;检修影响日均铁水33.89万吨,降0.08万吨,检修及限产共计影响日均铁水产量38.12万吨降0.22万吨;8.59%钢厂盈利增4.29%。因钢企利润修复,新增高炉检修减少。

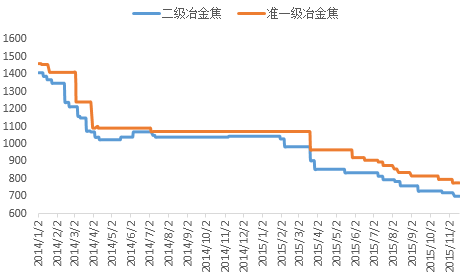

据mysteel调研,山东市场二级冶金焦炭入炉煤成本为530-560元/吨,准一级焦炭成本580-630元/吨。目前华东市场主流焦炭二级焦出厂价680-740元/吨,准一级740-780元/吨。按吨焦耗煤比1.4作为标准,焦化厂吨焦亏损额度较大,而当前市场焦炭价格持续走低且无反弹迹象。如下图1所示,华东东焦炭自去年年底至今单边下挫,焦化行业“哀鸿遍野”。焦炭市场阴跌不止成为常态,上下游煤钢企业皆进入亏损行列,在原料与终端市场每况愈下的背景下,华东焦炭行业的亏损面亦同步扩大。基于市场调研数据,笔者将以华东地区年产能为240万吨的焦化企业为样本之一,具体演示该地区焦化企业生产经营及盈亏成本情况并对后期行业发展提出可行性建议。

图1:山东地区冶金焦价格走势图

数据来源:钢联数据终端

二、华东地区焦化企业生产经营现状

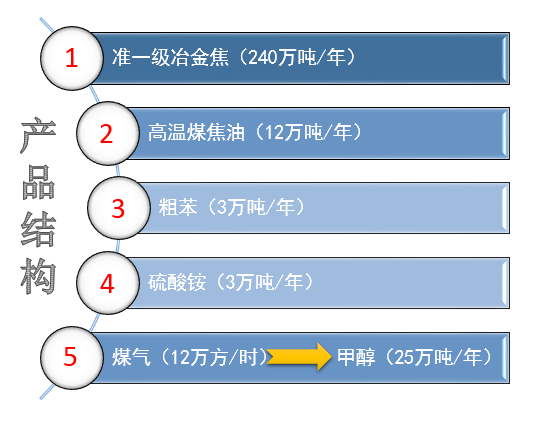

1、产品构成

本次调研所涉样本焦化厂的主要产品结构为:准一级冶金焦、高温煤焦油、粗苯、硫酸铵及煤制甲醇。

图2:样本焦化厂产品结构图

资料来源:Mysteel煤焦部

该焦化厂在200万吨准一级冶金焦的产量背后,同时附带生产较高水平的化产品。而在经济环境不景气的大背景下,国际原油市场疲软,深加工品种价格持续下行,焦化副产品同样进入亏损行列。

图3:主要化产品价格走势图

数据来源:钢联数据终端

如上图,山东地区主要焦化产品价格处于震荡下跌之中。自去年四季度开始,在国际原油价格大幅下跌及外盘纯苯宽幅震荡的刺激下,国内粗苯市场进入“2”时代。而高温煤焦油、硫酸铵及甲醇以稳中阴跌行情为主。

2、盈亏成本测算

a 收入构成

以当下市场价格作为演算样本:

b 成本构成

以当下电费、劳资情况及折旧费用等作为演算样本:

c 盈亏测算

以收入总额与成本总额的差额作为盈亏测算标准,正值为盈利;负值为亏损:

如上表所示,样本焦化厂收入总额与成本总额差额为-45.135元,即吨焦亏损额度约为45.135元。

在设定负荷率70%生产的前提下,对样本焦化厂的日度亏损情况作如下演算:

三、“以煤换焦”产生的原因

焦化进入行业亏损已然成为新常态,炼焦煤降价节奏稍慢于焦炭,相对滞后的原料降价对于苦不堪言的焦化企业而言雪上加霜。据笔者了解,产能较大的焦化企业因其副产品回收优于小产能焦企,更有甚者某些焦企已然出现吨焦亏损额度达70元的惨象。

在坚定的买方市场格局下,终端资金周转缓慢,钢厂与焦化企业达成共识。大型钢厂与大型煤企之间有年度合同量,而在买方市场的主导下,煤矿量价挂钩模式成为其出货的重要方式。而这样的高额合同量所对应的较高幅度的量价优惠是产能偏低的焦化企业所无法获得的,在资金链运行不佳的背景下,钢厂采购的享有较大幅度优惠的炼焦煤与焦化企业共享。而焦企从直接材料成本角度来看,相对低廉的入炉原料在一定程度上可缓和亏损的局面,与此同时有可能出现的回款不及时现象也能得到较大程度的减少。在产业低迷的背景下,焦钢企业抱团抗压,返回原始的交易结算方式,不难看出焦钢行业的困境,焦化行业的无奈。

四、“以煤换焦”可能产生的影响

“以煤换焦”利弊共存。从短期而言,无论对于钢厂还是焦化厂可缓解资金紧张的窘境,属于焦钢企业抱团取暖的一种方式。

但从长期而言,就缓解资金链紧张采取的“以物易物”交易模式有着不容忽视的弊端,更有甚者,以缓和资金链紧张局面为目的所进行的交易模式转变在一定程度上存在加剧资金链断裂的可能。资金链断裂不仅仅打击当事企业,导致企业停产、工人失业,更会威胁到银行信贷资金的安全。随着年底还贷期临近,若焦化企业资金链出现断裂,后期或将面临停产压力。如若上下游企业机制体积过于庞大,管理一旦出现漏洞或许会造成更大的负面影响。

五、总结

在当前整体需求低迷、行业亏损加剧的背景下,无论是传统“煤炭—G—焦炭”模式抑或是“煤—焦”模式,均出于企业自保。就短期看来,这样的一种返古式交易模式在一定程度上缓解了焦钢企业因资金链紧张导致的生产困难,也为钢厂提供了原料“差价效益。但从长期来看,资金链流动性减少对于上下游企业而言亦存在较大的隐患。综合看来,我国焦炭行业处在前所未有的低谷期,新常态下,焦炭行业终端需求难现超预期增长,未来加大行业环保监管力度、抑制产能过剩、加快焦化行业兼并重组将是主要发展趋势。