一、 能源消费峰值与价格的漫长熊市

1. 经济增长放缓是自然规律

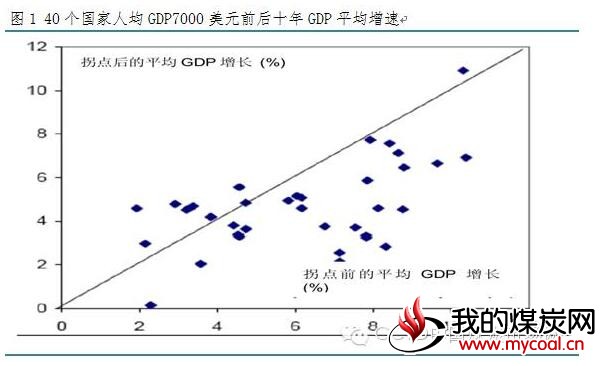

摩根士丹利2009年的研究表明当人均GDP达到7000美元之后十年时间里,GDP增长通常会大幅度减速。根据麦迪森数据,在过去的100年利,约40个经济体在人均GDP达到7000美元后,31个增速出现了明显的减缓,平均增速低于此前十年2.8个百分点。

2. 材料、能源消费峰值的出现

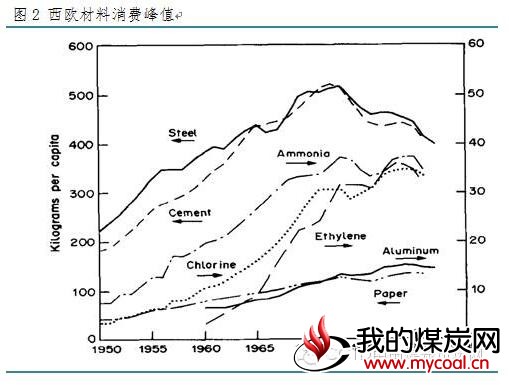

经济增长不是最关键的问题,问题是即便能够保持快速增长的经济体如美国、西欧各国和日本,其材料消费也达到了峰值,这些国家第二阶段的高增长得益于经济结构的成功转型,正是这种转型导致材料消费的不断下降。

另外,转型期间也伴随着基础设施和房地产建设接近尾声。从国际研究结果,材料、能源达到峰值出现三个基本条件:人均GDP大致范围在5000~7000美元;城镇化率达到50~60%;第三产业比重超过50%。

3. 峰值原因

峰值原因大致可以归类为几点:

(1). 材料密集型工业达到饱和。材料密集型工业主要是房地产以及基础设施建设,包括铁路、公路、城市基础设施建设、水利环境设施。其特点是,消耗量大、附加值低。材料密集型工业的饱和是消费达到峰值的重要原因,在材料附加值低的工业快速发展阶段,通常单位GDP材料消耗呈上升趋势。

(2). 家用设施达到饱和。家用设施中钢材消耗的主要包括汽车、冰箱、洗衣机、空调电视等,在其普及阶段,钢材消费通常上升,而在普及程度很高之后,钢材的消费仅仅是以旧换新为主,钢材消费达到稳定。

(3). 技术革新与新材料的使用。机械制造领域向高附加值产品提升。机械制造领域产品从低附加值高用钢强度的产品向高附加值低用钢强度的产品转变。高强度钢材的出现及玻璃纤维等材料的出现导致钢材的消费大大降低。以美国为例,每辆汽车的平均重量从1975年的1727公斤下降到1984年的1469公斤,钢材使用量下降了625公斤。塑料、玻璃纤维、铝材其他高强度低重量的材料大量替代钢材,成为汽车的零部件。

(4). 回收材料使用量的提高。回收材料的使用大大降低了工业增加值,废钢的回收大大降低了原材料的需求及能源消耗。以能源消耗为例,回收钢吨钢能耗只有生产的50%,回收铝的吨铝能耗只有生产的5~10%。但是回收材料的使用并不减少人均材料消耗的数量,这也是美国人均钢耗峰值落后于单位GDP钢耗的原因之一。

4、需求见顶后 熊市之路漫长

当需求见顶之后,去产能之路就变得特别漫长。产能长期过剩,部分企业每年会赚几个月,亏几个月。每当价格出现上涨,闲置产能就会投入使用,供应量就会增加,供需再度失衡,价格下跌;当价格持续下跌,企业停产,价格又止跌。在相当长的时间里,价格也只能在一个相对稳定的区间内运行(见图3)。

这个平衡被打破源自需求的再度走强,其特征是房地产和基础设施的再度复兴。从澳煤过去30年的走势看,两次牛市都源自,房地产和基础设施的建设,一次是美国的次贷,使没能力购房者买房,推动房地产开工率大大提高,全球资源价格上涨,煤炭、原油价格暴涨,美国开发生物柴油,甚至导致了粮食的上涨。

预计下一轮牛市有可能发生在中国之外,或者20年后的下一轮人口高峰。

二、 基础设施瓶颈被打破 季节性波动不再

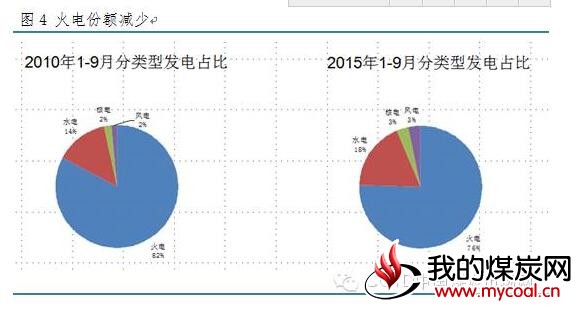

1. 非石化能源冲击火电份额

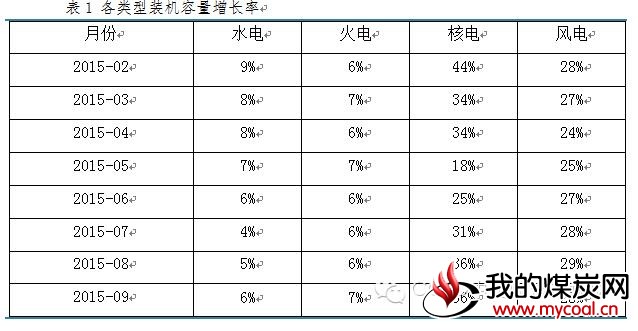

从2010年至2015年前9个月各类型发电情况比较看,火电份额被不断挤压。水电在这几年的比例大幅上涨,而核电和风电也有较高增长。

近年数据显示,水电、火电装机容量增速已经放缓,风电、核电仍然保持高增长。由于火电的稳定性高,未来火电占比仍然会很高,而水电、风电、核电发展到一定程度后,比例就会相对稳定。

由于非石化能源的影响,煤炭消费已经自14年开始逐步下降,预计未来两年还会有一定程度的下降。

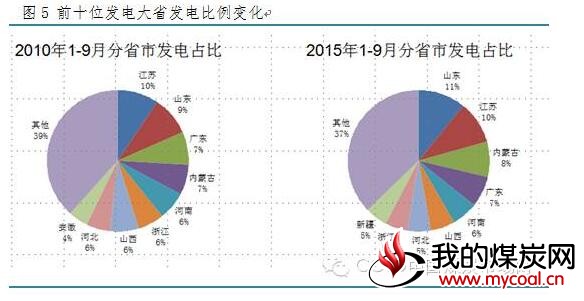

2. 山东省已成为第一发电大省 跨省调度格局发生深刻变化

在过去4年里,中国的区域发电结构也发生了重大变化,山东、山西、内蒙古、新疆发电装机有了大幅增长,尤其是煤价不断下跌的背景下,主要发电大省努力输煤向输电转变。到2015年山东已成为第一发电大省,并且由净输入省份变为净输出省份,临近省份输电向南方转移,江苏等省份未来几年负荷很难有大幅度提高,即便夏季和冬季的用煤高峰,日耗也不会有前几年那样大幅波动。

另外,新疆的特高压向成渝地区输电将会给推动的水电向江浙一带挤压,内蒙的两条特高压线路在2017年完工后,北方多余发电量有可能进一步向南接力,形成东部地区用电消耗下降。

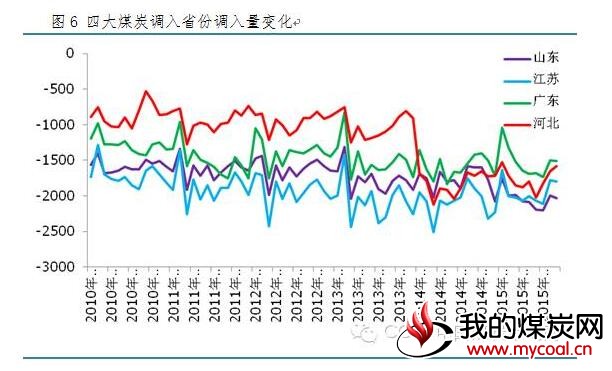

输电结构的变化导致煤炭运输结构也发生了变化。进入2015年,四大煤炭输入省份中,山东动力煤净调入增长,江苏、广东净调入减少,河北自14年净调入增长后,15年未发生大的变化。全国煤炭运输整体呈现本地消耗和运输距离缩短的特征。

3. 高频指标解读能力下降 季节性波动不再明显

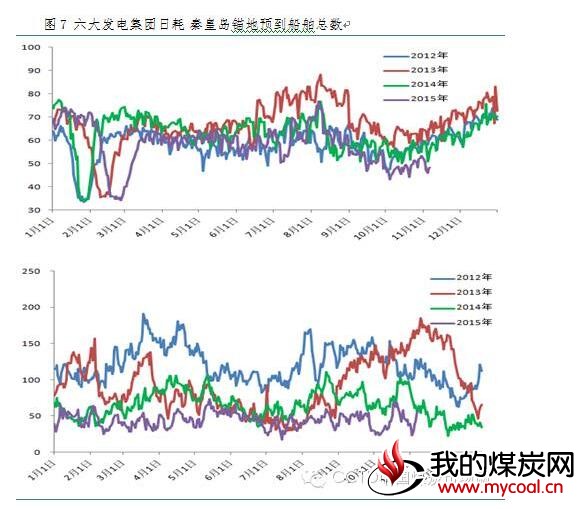

正是由于输电输煤的深刻变化,动力煤分析的各项高频指标解读能力大大下降。首当其冲的是六大发电集团日耗,15年秋,六大发电集团日耗低于3年同期水平10%以上,而10月份公布数据显示火电仅下降6%,说明发电地域结构已经发生了变化。

港口船舶数量也是15年发生重大变化的指标。由于陆路煤炭运输量的增加,海运的减少,船舶数量长期维持低位。秦皇岛港100艘以上的繁忙景象越来越罕见。由于运力不再紧张,原来的运输瓶颈消失,季节性的波动也愈来愈弱。预计未来相当漫长的时间里春秋季的价格波动越来越小。

三、运力过剩 运价下跌 运输格局再分配

1. 两条干线陆续发挥作用 西煤东输运力达到10.5亿吨

2014-2016年,蒙冀铁路和晋中南铁路陆续发挥作用,预计新增运力4亿吨。

蒙冀铁路计划于2016年全线贯通,为运力2亿吨的重载铁路。建成后蒙煤不需通过山西即可到达港口,曹妃甸2期设计时为蒙煤预留空间。

晋中南铁路于2014年底贯通,为运力2亿吨重载铁路。2015年一度被并为优化线路,但如果铁路运费下调到一定水平,后续或成为陕煤到山东的重要出口。加上原来的大秦线4.5亿吨,朔黄线的2亿吨,西煤东输运力达到10.5亿吨,2014年下水煤总量约6.4亿吨,目前运力水平已经完全可以满足煤炭运输要求。

2. 运费下调窗口已经打开

这次推动主产地格局变化最为深刻的变革因素当属铁路运费的调整。11月,中国铁路总公司以呼和局、北京局和山东局为试点,下调铁路运费。经核算,从内蒙古到张家口铁路运费下降约30元/吨,到山东下降约60元/吨。此次下调的是铁路直达运费,而到港口的铁路运费暂未调整,但由于现时全国铁路运力普遍过剩,铁路运费全面下调的窗口已经打开。

3. 运输格局再分配

随着铁路运费的下调,本来已经倒挂的蒙煤又活跃起来。由于蒙西煤到港成本中2/3是物流成本,内蒙古在推动此次铁路调价的意愿特别强烈,调价后蒙煤竞争力有所提高。由于成本的塌陷,未来一年内动力煤价格仍有下行空间。晋陕蒙煤炭主产地份额不断调整,但总体份额仍然很高。

铁路运费的下调使陆路运输成本更低,预计未来铁路运煤覆盖范围更广,进一步压缩海运煤的运量,进而导致季节性波动更加不明显。

四、主要结论

1. 煤炭价格触底后将会继续运行很长一段时间。

(1).未来分析的思路将调整,单边下跌后转入震荡。

(2).但要关注国际需求的变化,特别是房地产和基础设施建设情况。

2. 季节性波动变小。

(1).这将有利于做震荡,因为上下空间都不大。

(2).对各种高频指标要有新的认识,不能用历史推测未来。

3. 晋煤、蒙煤、陕煤仍然是主力。

(1).运输成本决定蒙煤、陕煤求生欲望强烈。

(2).运力过剩决定未来运费下调概率大,继续压缩下水煤成本。

4. 5月9月反套逻辑颠覆

由于季节性因素的弱化,多5月空9月逻辑被颠覆。1、5、9月价格阶梯贴水。

5. 9月正套逻辑将发挥作用。