反对化石燃料的活动人士持续不断地呼吁从煤炭生产公司撤资,同时煤炭价格和生产商的股价持续下降。下月在巴黎举行的全球气候变化会议,或许将使年尾出现更多反对煤炭和其他化石能源的活动。

自2011年以来,广泛作为全球基准的澳大利亚热煤价格已经下跌了约60%。在美国,沃尔特能源(Walter Energy)和阿尔法自然资源公司(Alpha Natural Resources)等知名煤矿企业已因无力应对煤炭价格的下跌,进入破产程序。

并非所有生产这种充足但越来越不受欢迎的燃料的矿商都已做好认输的准备。但随着一些关键市场似乎开始不可阻挡地下跌,所有矿商都必须适应这个全球行业在形态和重要性方面发生的痛苦变化。

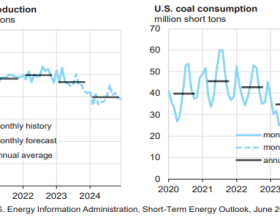

考虑美国的例子,美国能源情报署(EIA)的最新数据表明,煤炭产量正处于至少2009年以来的最低水平:截至6月底的3个月里,煤炭产出比去年同期降低了14%。

随着电力部门转向更便宜的天然气,煤炭消费量正在下降。同时,由于更严格的排放规则,预计会有更多燃煤发电厂关闭。

今年4月,美国天然气发电首次超过了煤炭发电。

根据国际能源署(IEA)的说法,到2019年,美国的煤炭需求量会回落到上世纪80年代初的水平。目前美国的煤炭出口也处于五年来的最低水平,而平均出口价格则从2011年的每吨150美元跌至每吨80美元。

考虑到这样的预测,不难理解笼罩在美国煤炭矿商身上的阴霾。美国最大煤炭公司皮博迪能源(Peabody Energy)的股票在过去5年中下跌了97%。

中国的煤炭使用也在快速变化。中国被位于巴黎的国际能源署称为“煤炭界的中心”。2013年,中国煤炭需求量占全球的一半以上。但随着中国经济减速并转为能源密集程度较低的发展模式,中国对煤炭的需求也在放缓。

中国也开始认识到空气污染的环境问题。根据美国能源情报署的说法,中国的煤炭使用量“2014年基本与上年持平”。其数据表明,今年迄今中国的煤炭进口比去年同期降低30%。

然而,预计世界上其他一些地方的煤炭使用量将快速增长。上月对东南亚的情况进行关注的国际能源署表示,接下来25年,该地区对煤炭的需求将成为所有能源来源中增长最快的,取代该地区能源组合中石油的地位。与世界其他地区的趋势相反,未来25年,在这个增长最快的地区,煤炭在发电中的比重预计将从今天的不到三分之一增长到50%左右。

世界第二大煤炭进口国印度的煤炭需求预计将进一步强劲增长,煤炭使用从大西洋(9.28,-0.26,-2.73%)整体转移至太平洋盆地的趋势已经牢牢确立。

“对许多国家来说,未来数年的能源选择将是煤炭,”世界煤炭协会(World Coal Association)首席执行官本杰明-斯波顿(Benjamin Sporton)表示。

对于煤炭支持者来说,这意味着将更加需要能够降低这种燃料环境成本的技术——从更高效的发电站到碳捕获和封存技术等。

然而,持不同意见的人士会在此时煤炭行业面临财务困境之际对其施加更多压力,以抑制产出。

呼吁对煤炭行业撤资的活动人士声称,他们成功地促使一批投资基金同意减少或者终止对化石能源的投资,尽管这类承诺中许多只影响“纯粹”的煤炭矿业公司,而非更大型的多样化经营矿商,煤炭占后者盈利的比重更小。

煤炭矿商的估值下降目前更多是与供过于求和需求乏力有关,而非因为上述呼吁撤资人士所声称取得的成功。

然而,这些活动旨在对一些矿商施加更为持久的压力,在这些矿商试图稳住煤炭在全球能源组合中的地位之际,这是又一个使事情复杂的因素。