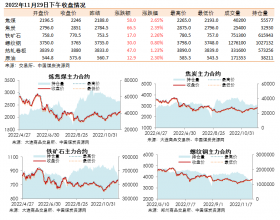

港口煤炭发运量明显回升。虽然11月份环渤海多个港口因大风、大雾等恶劣天气多次采取了封航措施,但是,随着下游电厂日耗增加,电厂等终端用户煤炭拉运积极性有所提高,环渤海港口煤炭发运量较10月份明显回升。不过,由于经济下行压力仍然较大,电力需求整体仍然疲软,电厂日耗仍旧明显低于去年同期,因此环渤海港口煤炭发运量同比仍处于大幅回落态势。据测算,11月份,秦皇岛港、国投曹妃甸港和国投京唐港日均发运煤炭约77.5万吨,与10月份日均发运量相比,增加6万吨,增长7.7%;与去年同期相比,减少约22万吨,下降22%。

港口煤炭调入量小幅回落。虽然10月底中煤协与神华、中煤、同煤、伊泰等四家煤企达成稳价共识,但是,在厄尔尼诺导致暖冬以及部分铁路线路运价下调等因素影响下,市场看空氛围仍然存在。在没有确定性需求的情况下,部分煤企和贸易商适当减少了港口方向的煤炭发运。另外,为了应对年底即将到来的煤电年度谈判,营造一个对自身相对有利的市场环境,各大煤企也对发往港口的煤炭规模进行了适当控制,最终导致11月份港口煤炭调入量较10月份出现了小幅回落。由于需求疲软,煤价下跌,与去年同期港口煤炭调入量相比,更是骤降超过1/3。据测算,11月份,秦皇岛港、国投曹妃甸港和国投京唐港日均调入煤炭70.8万吨,较10月份日均调入量减少2.6万吨,下降3.7%;同比减少36万吨,下降33.7%。

港口煤炭库存小幅震荡走低。由于港口煤炭发运量回升,而煤炭调入量出现小幅回升,11月份以上环渤海三港煤炭调入量整体不及发运量,港口煤炭库存整体震荡回落。数据显示,截至11月底,以上三港煤炭库存合计1001万吨,较10月末较少189万吨,下降15.9%;与去年同期相比,减少477万吨,大幅下降32.3%。

煤价稳中小幅回落。10月低,中煤协与神华、中煤、同煤、伊泰等四家煤企达成共识,维持煤价稳定,年底前不再降价,11月份四家煤企煤价保持平稳。虽然受需求疲软影响,市场上不时仍有一些低价煤出现,但四大煤企再度联手稳价还是在一定程度上暂时稳定了市场情绪,煤价降幅较9、10月份明显收窄。

秦皇岛煤炭网数据显示,截至11月24日一周,环渤海动力煤价格指数报收373元/吨,较10月最后一周下降7元,降幅为1.8%,较10月份降幅缩小2.2个百分点。

12月港口煤市展望

首先,预计港口煤炭发运量将继续小幅回升。进入12月,随着全国范围内气温进一步下降,取暖用电需求有望进一步回升,再加上水电出力进一步下降,火电发电量及发电耗煤量有望继续增加。与此同时,当前六大发电集团华东及东南沿海区域电厂煤炭库存水平并不太高,在日耗进一步回升的情况下,库存下降可能会有所加快。为了不过度失去市场话语权,电厂补库需求势必会进一步增加。但是,另一方面为了防止集中采购引发煤价反弹回升,电厂采购应该会保持适当力度。另外,当前进口煤的价格优势并不显著,这种情况下下游电厂加大内贸煤采购是大概率事件。因此,预计12月份环渤海港口煤炭发运量可能会继续小幅回升。

其次,预计港口煤炭调入量也将小幅回升。12月份,煤电双方将开始进行年度合同谈判,与11月份一样,为了给自身参与合同谈判创造一个有利的市场环境,预计各大煤炭企业还会继续对港口煤炭调入进行适当控制。另外,当前煤价水平较低,部分煤企和贸易商向港口发煤的积极性短期难以明显提高。因此,预计12月港口煤炭调入量难以大幅增加。但是,由于12月下游用户煤炭采购需求可能会进一步回升,在有确定需求的情况下,各大煤企向港口发煤数量可能会较11月适当增加。因此,预计12月港口煤炭调入量可能会小幅增加。

考虑到港口煤炭调入量难以大幅回升,而港口煤炭发运量有望进一步增加,这种情况下,预计港口煤炭库存很难出现大幅增加,而是在当前水平上窄幅震荡或者继续小幅回落。

最后,预计环渤海动力煤价格将进一步止跌企稳,部分低硫低热值煤种价格不排除会出现小幅回升。