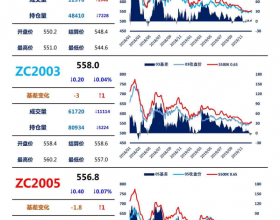

基本面,螺纹期货的微涨实难扭转现货的跌势,上周三级螺纹现货价格华东华北重点城市继续保持下行,北方市场受冬季需求减弱影响钢价下跌领先华东,以天津为例周跌120元/吨至1610元/吨,相较上海市场超跌80元/吨,当前两地区报价集中在1550-1700元/吨,热轧现货则跟随期货展开企稳反弹,尤其是华北和东北地区,上周反弹空间在20-40元/吨。但原料端仍然跌势依旧,周内普氏指数平均价跌破40美元,TSI周内累计下跌2.4美元,国内市场唐山铁精粉和港口外矿价格分别也有10元/吨和10元/湿吨的进一步回落,虽然上周煤焦国产以及港口现货报价持平,但以日钢为例的钢企采购价格却有15元/吨回落。整体来看,受钢材价格回落幅度较大影响,上周钢企炼钢亏损仍有扩大,其中华北亏损扩大明显在60元/吨上方,当前整体亏损程度在420-500元/吨之间,华东亏损略少不到30元/吨,两地区亏损差异有一定收敛。全国范围来看受钢价整体跌多涨少格局影响,钢企盈利面走出四连跌趋势,较前周盈利面下降0.61个百分点重回5%以内,由此带来了钢企停产检修的增加,上周全国高炉开工跌破82%,为年内新低水平。

结合最新公布的11月经济数据来看,工业增加值和投资增速的企稳回升均对当前钢价形成了托底的作用,预计年内钢价下行、企业经营进一步恶化之势有望暂时放缓。同时也看到对钢铁需求影响甚远的地产行业,前11个月投资和新开增速均有所加速向下,同样遏制了阶段性反弹的概率。销售的向好更多体现在一线等城市,不足以形成长期利好,11月钢企继续减产,当前累计产出较2014年缺口达到1亿吨,可见2015粗钢近26年首次减产已成板上钉钉的事实。操作上建议空头思路不变,但鉴于年内下行空间有限的预期,建议可适度降低仓位。