近期,恶劣的天气情况使北方煤炭发运港口的货源供应略为偏紧,海运费连续两周明显上涨。但是,进入12月份,随着天气的转好,晋北、蒙西等主要资源地区的煤炭出矿价格普降,对市场煤价起到压制作用,同时,临近年末长协合同谈判期,大型煤企形成稳价共识,实际成交价格下跌趋势得到一定遏制,本期(12月4日-12月10日),环渤海动力煤价格继续下滑,但是维持最小降幅。

◇环渤海煤价继续维持1元/吨跌幅

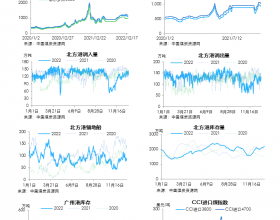

12月9日最新消息,环渤海动力煤价格指数显示,环渤海动力煤价格指数显示,5500大卡动力煤综合平均价格报收371元/吨,环比下跌1元/吨,继续保持最小降幅。自6月17日到本报告期,价格指数没有上涨记录,期间累计下降了47元/吨。

秦皇岛港本期煤价稳中有降。秦皇岛港4500大卡发热量动力煤价格为295-305元/吨,5000大卡发热量动力煤价格为320-330元/吨,5500大卡发热量动力煤价格为365-375元/吨,5800大卡发热量动力煤价格为410-420元/吨。除4500大卡动力煤价格下跌5元/吨之外,其他煤种价格均与上期持平。

从上表可以看出,本报告期,价格下降的港口规格品数量增加到了9个,价格持平的港口规格品减少,表明该地区动力煤交易价格稳中趋降态势未改,指数价格继续刷新发布以来的最低记录。

煤炭行业资深分析师李学刚分析认为,在诸如市场煤价已深度下挫、冬季电力和煤炭消费高峰逐渐显现、海上煤炭运费大幅反弹、主要发运港口煤炭库存明显减少等一些积极因素的支持下,环渤海地区动力煤市场的“买方市场”倾向有所减弱。与此同时,本报告期部分采集港口煤炭价格出现补跌,造成价格指数继续小幅下行。

下游市场来看,从10月中下旬开始,沿海六大电厂日耗整体震荡上行,虽然仍然偏低于往年同期水平,但是与因恶劣天气导致的煤炭供应减少的双重作用下,电厂采购的积极性略有上升。但是,长期难改的煤炭供求矛盾,近期严重的雾霾天气对煤炭消费的政策导向性影响,以及新能源对煤炭的替代性作用,均降低了消费端对煤炭采购的信心,导致即使在传统煤炭消费旺季,沿海动力煤市场的活跃度仍然不见明显起色。

同时,进口煤量11月份出现较明显增加,海关总署发布12月8日最新数据显示,11月份全国煤及褐煤进口量为1619万吨,环比增加223万吨,增长15.97%,同比减少484万吨,下降23.01%。从数据来看,进口煤量虽月度有所增加,但是整体趋势仍然明显削减。据报道,中澳自贸协定将于2015年12月20日正式生效并第一次降税,2016年1月1日第二次降税,中澳自贸协定正式生效后,澳洲进口动力煤关税将从6%下降至4%,之后两年降至零关税,进口关税的降低将从一定程度上刺激中国贸易商对澳洲进口煤的采购,但是从国内供需情况来看,将会产生的影响不会很大。

◇产地煤价失去需求支撑稳中有降

本期晋北、蒙西等产煤区因降雪降温带来的利好效应基本消除,供暖煤市场也逐渐饱和,部分煤矿因要完成全年任务而加大了煤炭开采,市场煤炭供应量增加,煤价再度承压稳中有降。

秦皇岛煤炭网数据显示,山西地区车板价格保持不变,部分地区动力煤坑口价格有小幅下滑。截至12月7日,朔州地区发热量4800大卡动力煤车板价格报收200元/吨,大同发热量5500大卡动力煤价格分别报收225元/吨,忻州地区发热量5000大卡动力煤价格报收160元/吨,均与上期价格持平;山西坑口价格出现不同程度下挫,其中,忻州发热量5300大卡气煤价格报收135元/吨,环比下降15元/吨,跌幅10%,晋城发热量7000大卡末煤价格报收220元/吨,环比下跌10元/吨,跌幅4.34%。

整体来看,山西省内动力煤市场弱稳运行。大同地区主要煤企出台12月份价格政策,基本维持上月水平不变,大同、朔州地区部分地方煤企因库存积压暂时停产;太原地区动力煤销售不畅;晋中地区高硫煤需求尚可,但因企业基本无利润可言,产量很少。

内蒙古方面,需求市场反应平淡,天气转好,煤矿煤场开始恢复拉运,整体煤炭价格维持平稳,部分块煤价格回落。截至12月7日,秦皇岛煤炭网发布的最新一期内蒙煤炭价格显示,兴盛源煤场发热量5500沫煤报价100-120元/吨,兴神源煤场发热量6000大卡块煤报价300元/吨;乌兰石圪台煤矿发热量6000大卡以上块煤露天块报价280-315元/吨,均与上期持平。

◇国际运价因需求疲弱继续下跌国内海运费大涨

波罗的海贸易海运交易所干散货运价指数周三下跌,因各类型船需求疲弱。

干散货运价指数下跌5点,至546点。其中,波罗的海海岬型船运价指数下滑13点,或1.49%,报857点。日均获利跌123美元,报7486美元;波罗的海巴拿马型船运价指数下跌8点,或1.9%,报412点。日均获利下跌65美元,至3295美元,该型船舶的通常运载量为6-7万吨;波罗的海灵便型船指数继续持平在286点,超灵便型船指数下跌1点,报460点。

内贸航运方面,12月8日,海运煤炭运价综合指数OCFI报662.43点,周环比上行8.61%。分子指数来看,华东线指数报收701.04点,周环比上行8.45%;华南线指数报收533.19点,周环比上行9.34%。分航线价格来看,除秦皇岛-宁波1.5-2万吨的船舶运价涨幅较小以外,其他航线各船型煤炭运价涨幅均在2.5元/吨左右,涨幅较上期再度有所扩大。

秦皇岛煤炭网航运中心分析认为,随着我国南方地区气温急剧下降,部分电厂的补库意愿刺激了航运市场的货盘量,与此同时,最近北方、南方港口封航,适期船舶已排到中旬,再加上北方港口部分货源紧缺,船等货现象严重,进一步制约市场运力的释放,预计近期煤炭运价看涨情绪依旧存在。