11月份,工业生产增速有所回升,一些主要耗煤工业产品产量降幅收窄,水电进入枯水期出力减弱,冬季取暖用煤需求上升,煤炭净进口虽环比增加,但国内产量继续减少,市场供大于求程度有所缓解,市场景气状况一如预期出现了回升。预判12月份煤炭市场景气指数有望继续回升。

一、11月份煤炭市场景气指数基本情况

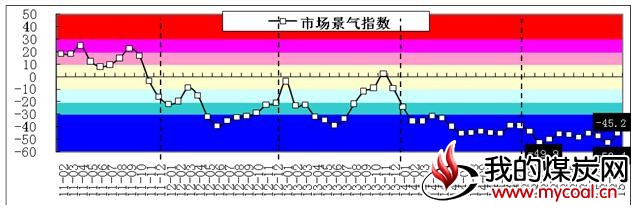

11月全国煤炭市场景气指数为-45.2,比10月份终值(-52.4)回升7.2个基点,景气状况有所回升。

图1:2011年以来煤炭市场景气指数走势图

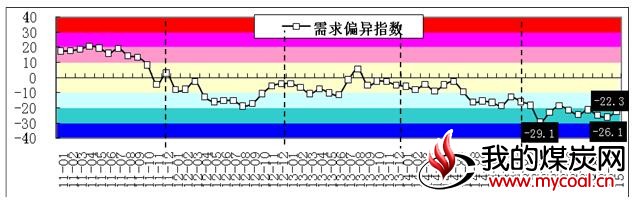

(一)需求偏异指数回升。11月份,全国规模以上工业增加值增速比上月加快0.6个百分点,全国发电量实现0.1%的增长,水电出力进入淡季,日均环比下降19.4%,同比维持低增速,为火电腾出空间,当月火力发电量日均环比增长17.5%,同比降幅收窄至1.5%,同时进入冬季取暖高峰,供热耗煤量日均环比增长50%以上,由此拉动电力行业耗煤量日均环比增长20.6%。此外,生铁、平板玻璃产量同比降幅也有收窄。上述因素综合影响下,当月煤炭需求环比增长10%以上,同比降幅收窄至4%以下,拉动需求偏异指数比上月终值(-26.1)回升3.8个百分点至-22.3。

图2:2011年以来煤炭市场需求偏异指数走势图

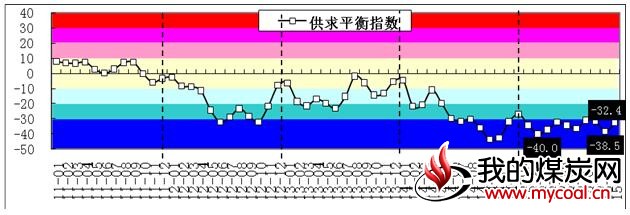

(二)供求平衡指数明显回升。11月份,煤炭净进口增加,但产量环比减少,当月总供应量日均水平比上月小幅增长,但增速小于总消费近8个百分点,全社会存煤量及存煤天数均比上月回落,供求平衡指数比上月终值(-38.5)回升6.1个基点至-32.4点。

图3:2011年以来煤炭市场供求平衡指数走势图

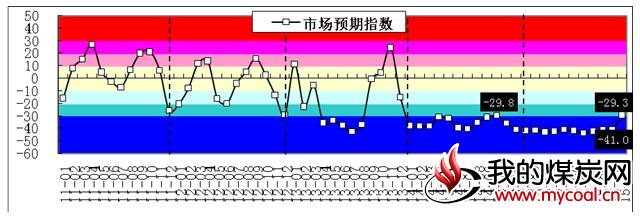

(三)市场预期明显好转。11月份,我国经济需求有所回暖,生产出现回升,供需两端发力经济初现回暖迹象。具体到煤炭行业,大范围雨雪天气带来的超低气温增加了季节性需求,动力煤进口积极性下降,海上煤炭运价持续反弹,主要发运港口锚地待装煤炭船舶数量增加,加之大型煤炭企业确认11月份煤炭销售价格维持10月份政策不变,并传出年内不再下调煤价,在这些有利因素支撑下,煤炭市场预期明显好转,当月市场预期指数为-29.3,比上月终值(-41.0)回升10.7个基点。

图4:2011年以来市场预期指数走势图

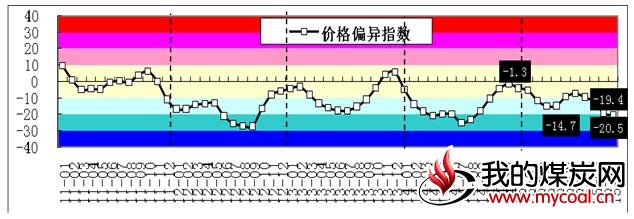

(四)价格偏异指数略有走低。11月份,中国煤炭价格指数及主要煤炭产区、中转港口、主要消费地区煤炭价格仍回落,但降幅收窄,当月价格偏异指数-20.5点,比上月终值(-19.4)回落0.9个基点。

图5:2011年以来煤炭市场价格偏异指数走势图

二、12月份煤炭市场景气指数预测

(一)煤炭需求:进入12月,电力企业煤炭日耗水平进一步升高,12月上旬沿海地区六大电力企业日耗比上月增长8.3%。当前经济有一定回暖迹象,水电出力季节性下降,对煤炭需求形成一定支撑;不过,12月份以来气温对煤炭需求的正面影响不及上月,季节性效应有可能会出现负偏差,煤炭需求偏异指数从较高基数上有所回落的可能性较大,在此基础上预计12月份将保持平稳或略有回调。

(二)供求关系:国内煤炭供需过剩已成常态,煤炭产量持续下降,全年煤炭进口大幅下降局面已定;进入12月,电厂存煤减少,主要发运港口煤炭库存出现明显下降,结合前两个月存煤变化情况,预计12月份供求平衡指数将出现回升。

(三)市场预期:当前,电煤日耗水平回升,海运煤炭运价指数也有回升,港口锚地待装煤炭船舶数量增加,秦皇岛、曹妃甸、京唐港(东港)三港的“煤炭库存与船舶比”指标出现明显下移,有利于支撑市场预期指数稳定在11月回升后的自2014年以来的最好水平,但继续上升的动力仍然不足,预计12月份与上月基本持平或微幅下调。

(四)市场价格:环渤海地区动力煤价格在经历了此前长达半年时间的整体下探、并深度下挫之后,在冬季煤炭消费高峰到来的背景下,走势逐渐趋于平稳,上旬比11月末下跌2元/吨,12月9日至12月15日报告期的价格指数持平,低热值动力煤价格甚至出现上涨。价格指数相对于基本面因素存在一定的滞后效应,价格偏异指数在11月保持惯性回落,预计12月份可能企稳并有所回升。

综合以上分析,12月份全国煤炭市场景气指数的4项基础指标中,供求平衡指数、价格偏异指数将有所回升,需求偏异指数、市场预期指数将基本平稳或略有回调,总体预判12月份全国煤炭市场景气指数将维持回升趋势。