截止12月24日,全国动力煤BTCI价格指数294元/吨,持稳;全国炼焦煤BCCI价格指从501元/吨跌至500元/吨,跌幅1元/吨;全国无烟煤BACI价格指数583元/吨,持稳;全国喷吹煤BPCI价格指数481元/吨,持稳。

宏观方面,日前召开的中央经济工作会议上提出,2016年发改委将制定实施推动产业重组、处置“僵尸企业”的方案,主要运用市场机制、经济手段、法治办法,通过严格环保、能耗、技术标准,倒逼过剩产能退出。目前煤炭市场产能严重过剩,全社会煤炭库存量连续45个月保持在3亿吨以上,在国内工业经济持续低迷态势之下,“去产能”已成为目前缓解煤炭市场供需矛盾的唯一途径。尽管已经有众多落后产能被淘汰,但这部分产能多为年产30万吨以下的小型煤矿,并未真正起到“去产能”的目的当前仍有很多因债务、职工安置等问题而无法退出市场的“僵尸煤炭企业”,随着煤矿退出机制等一系列政策的即将出台,必使整个行业迎来新一轮兼并重组热潮。

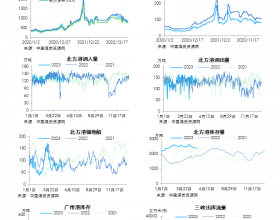

供需方面:本周动力煤产地价格持稳,而港口煤价受库存回落明显及下游电厂需求增加影响继续小幅增长,近期煤企加大年度合同谈判筹码,同时缩紧煤炭供应量,导致港口调入量明显小于调出量。本周秦港日均煤炭调入量55.7万吨,继续保持低位,而港口调出量已上升至64.8万吨左右,截止12月23日,秦港煤炭库存356.24万吨,较上周大幅回落63.76万吨。目前华南地区进入枯水季节,水力发电减少,火电需求继续增加,截止12月18日,沿海六大集团日均耗煤量61.3万吨,较上周小幅增加3万吨。整体来看,动力煤市场将继续呈稳中有升态势。

近期焦煤市场价格整体弱稳,港口及煤矿库存较上周回落明显,一方面,年底煤矿进入集中限产期,由于年度产量完成无望,企业多以保安全为主,煤矿开工率低迷,供给端相对收紧,煤企联合限产保价政策支撑了近期焦煤价格的稳定;另一方面,近期人民币的持续贬值对进口煤形成了明显冲击,如果后期人民币继续贬值,会进一步加大国外煤的进口难度。从下游市场来看,近期钢材价格持续回升,钢企在严重亏损的情况下,近期停产、检修较多,导致现货资源普遍短缺,商家惜售情绪浓,报价积极拉涨,但终端用钢需求并未改善,反而因季节性因素影响仍在不断下滑。整体来看,焦煤市场将继续呈弱稳态势。

根据以上价格走势及分析百川资讯判断,预计下周动力煤价格指数持稳或涨幅在2元/吨以内,炼焦煤价格指数持稳或跌幅在2元/吨左右,无烟煤价格指数持稳,喷吹煤价格指数持稳或在2元/吨以内。

后市展望,平稳运行将成为近期煤炭市场的主基调,但目前国内经济增速持续放缓,煤炭市场整体颓势难以扭转。短期来看,元旦过后,将会有大批工厂开始陆续进入春节长假期,在下游需求可预见性降低的情况下,新一轮的降价潮恐再度来袭。

近期港口煤炭调入量的持续低位促使港口煤炭资源趋紧,煤企减产限产及联合挺价等措施对稳定煤价提供了重要支撑,加之季节性利好的不断凸显,煤炭市场供需矛盾出现了明显缓和,煤价整体稳中带涨,但这仅仅是煤价的阶段性上涨,受宏观经济增速放缓和转型发展影响,长期来看,煤炭需求增长仍较为低迷,市场整体还将处于下行通道。