2015年,全球经济增长乏力,美国经济强劲复苏带动美元走强,日本经济面临较大通缩压力,以巴西、澳大利亚、俄罗斯等为代表的新兴市场国家均陷入经济衰退。国内经济形势亦不容乐观,固定资产投资快速下滑,出口增长几近停滞。钢价延续2014年以来的下跌态势,全年价格创下世纪新低,今年1-11月,全国粗钢表观消费同比下降4.2%,粗钢产量20年来首次下滑,钢铁企业大面积亏损,行业运行形势更加严峻。

一、宏观经济指标预测

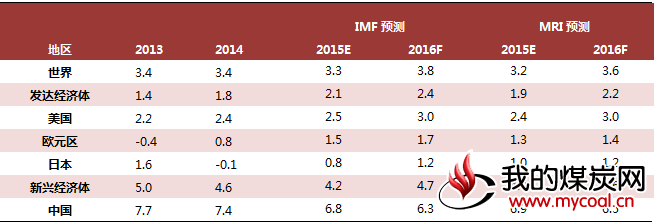

展望2016年,全球经济仍存在较大不确定性,需求下滑仍是行业面临的严峻问题。具体看来,得益于国内消费和投资的强劲增长,美国经济复苏的可能性较大;欧洲经济内部有希腊债务危机,外有难民及恐怖袭击事件,仍面临多重潜在风险;由于前期消费税上调打击消费和油价再度下跌拖累,日本经济面临增长放缓和通胀下行的局面,短期仍面临挑战;新兴市场没有明显复苏迹象。一方面,2014年以来,油价的暴跌导致主要石油出口国遭遇沉重打击,货币大幅贬值,经济增长出现下滑;另一方面,在美联储即将开启加息周期的背景下,2016年新兴市场仍将面临一定的资金流出压力。

图表 1 2016年全球主要经济体经济增速预测

数据来源:我的钢铁研究中心(MRI)、钢联数据

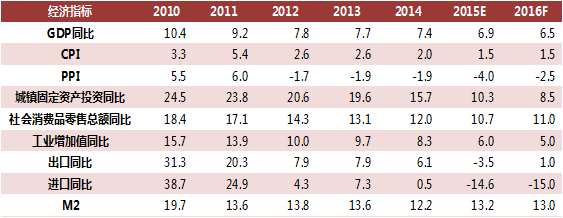

中国GDP增速或进一步放缓至6.5%。2015年至今,中国经济的总体运行态势依然偏弱,传统经济动力整体表现不佳。结合政府近期强调的“供给侧改革”要求,这意味着去产能、去库存和市场出清将成为2016年我国宏观经济的主题。从生产端的疲弱和需求端的低迷来看,2016年中国经济仍有可能继续温和下行至6.5%左右。考虑到十三五规划和五中全会的谨慎表态,未来五年中国经济增速平台不会低于6.5%。

图表 2 2016年中国主要宏观经济指标预测

数据来源:我的钢铁研究中心(MRI)、钢联数据

二、供给预测

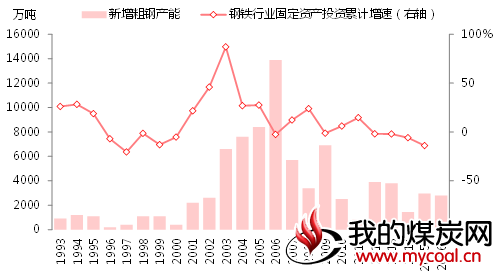

预计2016年钢铁产能继续增加,但新增产能同比略有下降。根据我的钢铁网调查统计,近3年有约7800万吨高炉产能关停,2016年将有更多企业加入关停行列。不过,2016年仍有2790万吨的高炉生铁新增能力,共12座24460立方米;未来几年仍有8000万吨的轧材新增计划。综合来看,2016年钢铁产能仍将继续增加,但新增产能同比略有下降。

图表 3 国内新增产能及钢铁行业投资情况

数据来源:钢联数据、我的钢铁研究中心(MRI)

预计2016年国内粗钢产量将降至7.6-7.7亿吨左右。随着我国经济步入新的发展阶段,中国钢铁消费量已经进入峰值期,下游市场需求容量急剧收缩,供需矛盾愈发突出,钢铁行业深陷寒冬,而且将是一个长期过程。此时,减产将是行业寻求生存出路的必然选择之一。据此判断,2016年粗钢产量将继续回落。根据我的钢铁研究中心(MRI)供需模型进行预测,在不考虑库存变化的情况下,2016年粗钢产量将下降5.0~5.9%至7.6~7.7亿吨。

三、需求预测

2015年,内需增速持续负增长,出口虽然保持了快速的增长,但总量难以弥补内需的回落,预计2016年内需下滑的趋势还将延续,而外需在反倾销的影响下,增长难度较大。

1、自下而上预测法

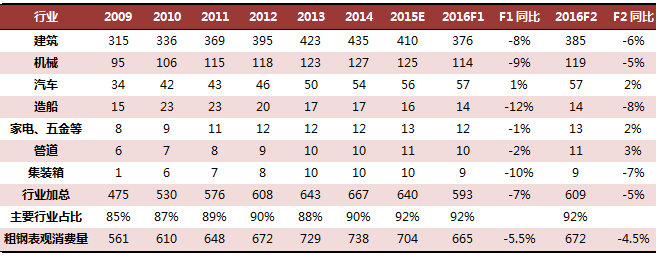

根据自下而上的预测方法,对钢铁各下游行业2016年的用钢需求进行预测,分别得出2016年用钢需求为6.65亿吨和6.72亿吨,分别下降5.5%和4.5%。具体各下游行业的增速预测如下:

预计2016基建投资增速将稳中有升,全年增速20%左右。一系列政策支持反映了国家对基建的高度重视,通过基础设施建设拉动投资的重要性不言而喻。而国家预算、政策性银行贷款以及地方政府融资平台将为基建投资提供融资渠道。出于稳增长的需要,预计2016年基建投资增速将维持高位,全年增速20%左右。

预计2016年汽车用钢需求增速2%左右。2016年的汽车行业仍处于成长期,在2015年高基数的产销量基数上,产销量增速微幅增长,带动汽车用钢需求增长2%左右。品种之间的差异仍将存在,且预计乘用车的表现仍将好于客车和卡车。

预计2016年工程机械行业整体需求在国内经济增速下滑的影响下继续萎缩。受到房地产投资低迷的影响,2015年工程机械销量继续大幅下滑,其中1-9月挖掘机销量同比下滑24.3%,起重机同比下滑18%,预计2016年机械行业整体需求将继续萎缩5-9%左右。

预计2016年造船用钢需求量萎缩8-12%左右。数据显示,1~11月,全国造船完工3620万载重吨,同比增长10.9%。受全球航运市场低迷、油价持续下跌的影响,新承接船舶船订单量2319万载重吨,同比下降59.1%。国内造船业产能过剩严重,船企亏损较多,同时,由于新船价格下降,船企对能否顺利交船的忧虑也在提升,因为船东预付定金比例很低,当造船成本下降时,船东毁单的可能性也在增加。此外,国际运价指数底部震荡,部分投资机构或者船东对于接收新船也不积极。2016年国内造船用钢需求量将会萎缩8-12%左右。

图表 4 自下而上预测2016年钢铁下游用钢量

数据来源:钢联数据、我的钢铁研究中心(MRI)

2、 自上而下法

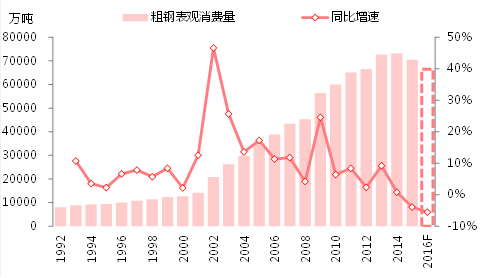

根据我的钢铁研究中心(MRI)供需模型进行测算,基于2016年固定资产投资增速8.5%和GDP增速6.5%的假设前提,在不考虑库存变化的情况下,2016年粗钢表观消费将分别下降4.5%和5.5%至6.72亿吨和6.65亿吨。(更多模型相关探讨欢迎联系我的钢铁研究中心)。

图表 5 2016年粗钢表观消费预测

数据来源:钢联数据、我的钢铁研究中心(MRI)

四、价格预测

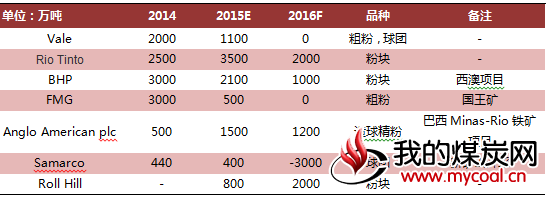

全球铁矿石供应过剩未减。尽管2015年复杂的因素促成了包含原油、黄金、铁矿石等在内的大宗商品价格的明显下跌,一些高成本矿山因亏损被迫减产甚至停产,但是四大矿山的持续扩产,加之新兴矿山的投产,比如澳大利亚女首富GinaRinehart开发的年产能有望达5500万吨的铁矿项目RoyHill在四季度开始运出,供应量约在600-700万吨,预计2015及2016年全球铁矿石的产量总体仍将是增长的。这与全球钢材需求下降,粗钢产量下滑进而铁矿石需求量缩减的情况逆向而行,可见铁矿石供应过剩的情况未见减缓,反而更加严重。

图表 6 2014-2016年全球部分主要矿山产能增长情况及扩产计划

资料来源:公司季报、我的钢铁研究中心(MRI)

国产矿面临形势更为严峻。据了解,国产重点矿山的平均生产成本为491元/吨左右(不含税),部分国企矿山的生产成本更是高达750元/吨左右,远高于国外矿山生产成本,2016年国外大型矿山将继续降本增产,进一步挤压国外和国内中小矿山的市场份额。

预计矿石价格将运行于30-55美元/吨之间,均价为45美元/吨左右。我的钢铁研究中心(MRI)预计2016年全球生铁产量下降2%左右,对铁矿石需求有所下降,而供应端仍将有3500万吨左右的新增量,2016年铁矿石仍将呈现供过于求的态势,预计2016年进口矿均价在45美元/吨左右,价格波动区间为30-55美元/吨(CIF)。

目前,全球尤其是中国仍处于美国2008年次贷危机后量化宽松带来的“超级循环周期”的尾声,钢铁、铁矿石、原油等大宗商品的产能仍在持续释放。从全球大宗商品价格来看,新一轮的下跌从2011年开始,2015年出现加速下跌态势,原油和铁矿石的大宗商品价格的大幅下跌,必然对经济构成新的下行压力,在中国进入供应侧结构性改革的背景下,短期仍难见好转。

在国内经济增速下滑、产量和消费纷纷达到峰值,而需求下滑严重,供求关系难以好转、成本支撑减弱的情况下,预计2016年钢材价格将再创新低。Myspic综合价格指数全年均价较2015年再降低10-15%左右达到2050-2175元/吨左右,上海螺纹钢全年均价同比下降9-14%达到1830-1935元/吨左右,上海热轧全年均价同比下降10%-15%到1880-1980元/吨左右。