公告显示,本次重组交易各方协商后最终确定交易价格为9.67亿元。同时,非公开发行股份募集资金投向也进一步细化,其中9629万用于聚碳酸酯产品多元化开发改造项目,2.22亿元用于聚碳酸酯新型工艺与应用开发项目,4.84亿元则用于补充流动资金。

借注资摆脱窘境

目前,江山化工目前主营产品包括DMF、DMAC、顺酐及衍生物、甲胺、环氧树脂和合成氨等,是全球最大的DMF生产商之一。近年来,受经济下行和行业产能过剩等影响,DMF等有机胺产品需求疲软、竞争激烈,产品价格持续下跌,公司2014年及2015年1~9月仍存在较大亏损,净利润分别为-1.58亿元与-8733.02万元,面临退市风险警示。

为此,江山化工方面除了努力维持公司经营外,更试图通过进军聚碳酸酯行业获得稳定盈利来摆脱窘境。浙铁集团作为补偿义务人,承诺浙铁大风2016年~2020年扣非后净利润合计不低于4.5亿元。

此次交易完成后,随着标的资产注入上市公司,江山化工2015年11月30日的总资产规模将从25.38亿元上升到54.08亿元,增幅为113.11%,资产规模大幅度增长。随着未来浙铁大风生产经营的逐步稳定并持续发展,将对江山化工的经营业绩起到直接的增厚作用。

标的资产已稳定生产

记者进一步了解到,除江山化工以外,今年A股有已有多家化工类上市公司也已经或计划拓展聚碳酸酯业务。在传统大宗化工产品产能过剩的背景下,企业纷纷转战高端石化领域,更充分体现了市场对化工新材料旺盛需求。

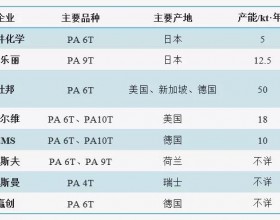

一位化工行业资深人士表示:我国聚碳酸酯行业虽然应用区域较为广泛,但是消费趋于非常集中,靠近港口、工业较为发达的中东部和华南地区是我国的主要消费区域,消费量占到国内总消费量的90%左右。华东地区消费主要集中在江浙沪等地区,华南主要集中在广州、深圳、厦门、珠海、汕头、惠州等工业和电子电气较为发达的地区。

作为中国首家商业化规模生产PC内资企业,江山化工拟收购的浙铁大风处于长三角经济带,处于整个聚碳酸酯的核心区域,辐射江浙沪的主要重点客户,拥有良好的地理优势及向华南地区拓展的空间优势。一期产能为10万吨/年,位于国内生产企业前列,规模优势突出,于2014年建成,近几个月已开始稳定生产,具备较大的先发优势和发展潜力。随着整合力度加强,未来浙铁大风将在聚碳酸酯行业快速发展的背景下,充分发挥自身竞争优势,改善和提高盈利水平,加强上市公司的持续盈利能力。