工业增加值回暖,经济初现企稳回暖迹象。经历长达3年的利率下降和货币宽松,中国GDP 增速从2012年的8%回落至今年的6%-7%,工业增加值经历了6年的下滑,从2009年的21%到2015年10月的5.6%,个人认为11月的工业增加值走出了企稳回升迹象,这是一个标志性的事件,增加了我们对周期板块乐观的信心。

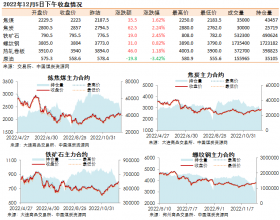

煤价回升,煤炭下游全行业库存低位,库存周期叠加经济回暖。今年12月,地产去化率低位,同比下降15%,钢厂和钢材库存同比下降9%和4%,钢厂和焦化厂焦煤库存同比下降33%,电厂近期虽然在补库,但煤炭库存同比仍下降20%,秦皇岛库存更是同比下降了43%。因此,秦皇岛5500K 煤价从今年11月份的351元/吨回升至今年12月份的362元/吨。

历经3年多的煤价下降,2/3的上市煤企亏损,供给侧改革箭在弦上。煤炭行业经历3年多的煤价下降,30家煤炭上市公司ROE 中位数从2010年的22%回落至2015年的0.14%,2015年三季度30家煤炭上市公司中有20家亏损(包涵煤电联营公司),亏损比例达到2/3,而按照安监局的说法:全国煤炭企业亏损比例高达90%。国家已经多次提及供给侧改革,目前看,煤炭行业亏损最为严重,最有可能改革,我们认为2016年两会以后,供给侧改革的可能性大大增加,有望成为煤炭价格回升的又一动力。

美元短期见顶,利率下行空间缩小,利好煤炭股,首推盘江股份。按照海通宏观观点:美联储2016年1季度前加息短暂间歇,美元上涨可能短期见顶。而年关将近,国内利率下行可能减弱,本身国内通胀也有望企稳震荡,资源类公司可能受益,而煤炭亏损最大,无疑是优选受益标的。我们推荐最受益煤价回升且可能业绩兑现的标的:盘江股份、兖州煤业、山煤国际、冀中能源;其次我们仍然看好转型类:瑞茂通,新大洲A。

风险提示:需求回升不确定性仍然较大,煤炭可能部分企业走出亏损困境,部分仍将深陷泥潭,煤价回升有限,但供给侧改革发生以后,煤价回升期望无疑将大幅增加。