2015年12月以来,国内钢材价格强势反弹,不论是社会仓库钢材库存量还是钢铁生产企业厂内库存量均有不同程度下降,我们不禁感叹下游需求是否强劲复苏?可是当我们仔细对比各项下游需求,唯有汽车行业采购明显增量,家电行业虽然也有集中下单的情况,但毕竟增幅有限。

诚然12月份钢厂达产率确有下降,但相比较11月份,毕竟北方大量工地已经停工,而且雾霾天气影响颇广,许多地区工地也是紧急限工,所以下游需求应该萎缩。如此环境下,出口情况如何将对市场影响较大,毕竟中国钢材出口量已经是超过亿吨,钢材出口占产量比重已经高达14%左右,那么12月份中国钢材出口情况究竟如何?

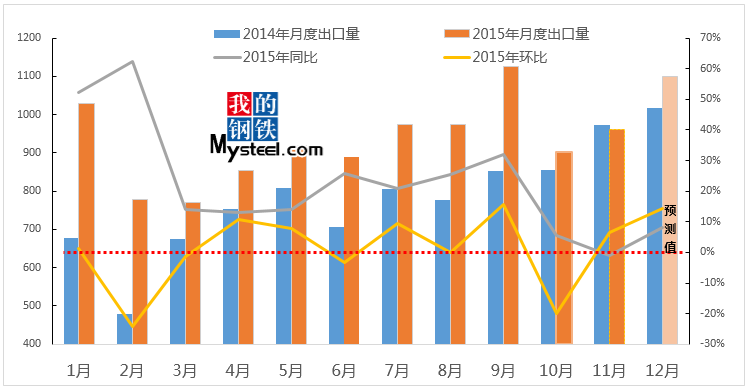

上海钢联新的一期调查结果出炉,据Mysteel出口调研小组对国内钢材出口调研情况反馈,2015年12月份国内钢铁生产企业及大型出口贸易商钢材出口量较11月份继续攀升,多数企业反馈月度出口量已经超过去年同期,须知2014年12月存在赶在含硼钢出口退税政策取消前的冲刺效应。综合来看,我们预测12月份全国钢材出口量或在1100万吨左右,接近2015年9月份的高峰值。(详见下图)

图1:2014-2015年国内钢材出口量情况

数据来源:海关总署、Mysteel预测

根据12月份钢材出口量,我们预计2015年全年中国钢材出口量达到1.13亿吨,同比增长20%左右;全年净出口量接近1亿吨,符合我们前期预测结果,在国外对于中国钢材“双反”声音层出不穷的背景下,可以说2015年度中国钢材出口情况是完美收官。

【板材、棒线材仍然出口主力军】

据海关数据统计,2015年1-11月,我国出口棒线材、角型材、板材、管材占到全国钢材出口总量比重分别38.6%、4.7%、43.3%、9.0%。同期,全国棒线材、角型材、板材、管材出口分别同比增长45.2%、16.2%、12.4%、1.4%。

2015年1-11月全国特厚板、厚钢板、棒材、大型型钢、铁道用材、电工钢板(带)出口增速排名前六位,分别同比增长1201.2%、83.5%、69.5%、59.8%、42.1%、26.9%。同期,热轧窄钢带、冷轧薄板、无缝管、热轧薄宽钢带出口同比负增长,分别下降7.1%、7.9%、12.3%和22.1%。

【东南亚、韩国是中国钢材出口主要去处】

据海关数据显示,2015年1-11月我国向东南亚七国出口钢材占到出口总量30.4%;向韩国出口钢材占比12.1%;向中东九国出口钢材占比9.9%;向欧盟七国出口钢材占比6.9%;向南美洲六国出口钢材占比4.9%;向非洲十国出口钢材占比4.2%;向印度出口钢材占比4.1%;向美国出口钢材占比2.3%;向其他地区出口钢材占比25.2%。

【2016年中国钢材出口可能面临一些挑战】

在全球钢材需求量下降的大背景下,2015年度中国钢材出口又遇到了内外双重困境,国内部分含硼钢退税政策取消,国外“双反”声音不断,但是中国钢材还是凭借自身的强劲优势——“低价”获得了完美收官,然而2016年中国钢材出口量若想再接再厉的攀升可能会面临一些挑战。

首先,全球钢材需求量同比还将继续下降,如此环境下,中国钢材出口若想实现增长必然需要抢占其他地区钢铁企业市场份额,那么当钢铁企业普遍都面临生死存亡之际,“双反”调查必然升级,届时中国钢材出口压力肯定升温。

其次,中国钢铁行业产能严重过剩已经成为众所关注的诟病,凭借低价甚至亏损参与国际竞争不符合国家意志,政府供给侧改革可能会较大幅度减少国内钢材产量供给,而且下游需求也会在大量的基础建设项目开工时获得支撑,因此中国钢材需要出口的压力可能缓解。

再次,由于国内钢材市场价格下降空间有限,2016年钢价单边下行的概率不大,钢厂接外贸订单时会担忧后期市场价格反弹,因此很难出现如同2015年混乱杀价、只求订单的境况,这也会一定地削减中国钢材产品的竞争力。

当然,由于人民币贬值较快,中国钢铁企业规模化效益,相比较国际市场,国内钢材价格优势一直存在,因此2016年中国钢材出口量还将维持高位。(Mysteel.com编辑,未经许可,请勿转载)

更多内容交流,请致电上海钢联黑色金属研究基地魏迎松021-26093644