?“宝万之争”让市场看到,保险公司俨然成了上市公司的“举牌王”,而险资举牌资金一个重要来源为万能险、分红险和投连险,尤其是高收益、短期限的万能险。

?“宝万之争”让市场看到,保险公司俨然成了上市公司的“举牌王”,而险资举牌资金一个重要来源是万能险。万能险到底是什么鬼?缘何成了宝万之争的利器?风险在哪儿?北京青年报记者就此进行了深入采访。

?最新

?净资产1200亿宝能称不放弃万科

?昨日,有多位消息人士证实,宝能系截至目前仍不愿和万科管理层妥协,宝能系发布财务数据称净资产约1200亿,自认资本雄厚,收购万科并非“蛇吞象”。宝能系为回应资金匮乏传闻,称净资产达1200亿元。此前,400亿元大手笔举牌万科,宝能集团这家民营企业备受市场资金匮乏的质疑。

?宝能系称,过去一年地产业务资金回笼充沛,土地增值可观,同时因重仓去年房价暴涨的深圳市场,今年的地产业务销售前景可期,预计将达270亿元,同时数据显示这家公司的净资产达1200亿元。宝能提供的文件显示,仅深圳两个项目共计520亿元的总货值,除轻松覆盖200亿元融资债务外,更能为企业提供充沛的流动资金。

?而针对多家媒体质疑宝能地产多个项目停工、高管人员流失严重的问题,宝能回应称,宝能系统中任职超过十年的优秀干部逾百人,超过二十年员工亦遍布公司的不同层级与岗位,很多中高层均是伴随企业发展成长起来的基层员工。

?疑点

?宝能“真实杠杆”比例仍不明确

?宝能系最大的风险是在举牌万科的过程中,除了前海人寿部分,其他部分杠杆比例不明。有业内人士指出,如果万科A股复牌后下跌20%以上,宝能系后期买入的股份,必将触发平仓线。前期买入的虽有较多浮盈,但为了避免风险,存在抛售的可能。如此一来,将会加大万科股价跌幅,进而放大宝能系的风险。

?根据媒体测算,对宝能系历次买入价格区间进行估算,为购买万科,宝能总计投入资金约440亿元,停牌前浮盈达230亿元,仍有一些缓冲空间。此前,有媒体报道,截至2014年底,宝能地产正在开发建设的项目接近40个,预计投资总额超过850亿元,实际已完成投资218亿元,资金缺口超过600亿元。

?宝能官网上公布的地产项目一共53个,主要分布在二三线城市,而三线城市及慢周转项目则靠“宝能系”的前海人寿“输血”,前海人寿成立以来,共计15次关联交易涉及宝能地产业务,交易总金额45.4亿元。

?调查

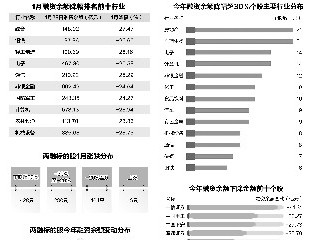

?险企举牌资金主要来自“万能险”

?“宝万之争”让市场看到,保险公司俨然成了上市公司的“举牌王”,而险资举牌资金一个重要来源为万能险、分红险和投连险,尤其是高收益、短期限的万能险。短期限的产品投资于二级市场,容易引发流动性风险。

?根据同花顺统计,6月11日-12月11日,共有26家公司发布公告宣布被险资举牌,包括安邦保险、前海人寿、阳光人寿、富德生命人寿、国华人寿、上海人寿、君康人寿、百年人寿等。其中,部分保险公司连续举牌多家上市公司。

?国金证券研报认为,发展模式不同决定经营方式不同。频繁举牌多为民营保险公司,如安邦保险、前海人寿、阳光人寿、富德生命人寿、国华人寿等,民营保险公司在权益资产配置上更为激进,通过权益投资驱动负债发展,以获取更多利差收益以及业务规模。但传统国企保险公司在投资上仍以稳健为主。

????关注

?万能险到底是什么鬼?

?那么,万能险到底是什么?“万能险”的英文为Universal Life Insurance,直译即是万能的人寿保险,是具备保费缴付灵活性与身故给付可调整性的保险产品。可变的寿险产品的意思是,在一定范围内可自行调整保费、保障额度、资金提取时间。

?公开资料显示,在英美等保险发达之地,万能险是在1970年代利率大幅提高的环境中,为提高保单灵活性和投资属性而出现的。1971年首推的就叫可调整缴费的寿险,1979年才演变为保费保额都可调,而且是利率与市场水平挂钩的万能险。由于缴费灵活与保障可调等特点,万能险一经推出就受到了市场的青睐。美国寿险协会统计显示,美国市场1985年万能险占比为38%,其后一直保持在25%左右。

?但需要提醒的是,“万能险”并非“理财产品”,还是存在一定风险的,消费者应该理性选择。购买“万能险”的风险在于,一方面,如果险企业绩不好,收益率达不到预期。另一方面,如果短期内退保,则需支付一定比例的手续费等费用。如果把“万能险”当作定期存款看待,显然没有银行存款的流动性好。事实上,保监会连发三个文件要求控制风险。

?追访

?万能险缘何遭质疑?

?“宝万之争”让万能险受到了前所未有的关注,成为舆论焦点。一方面,万能险被“洗钱”、长险短卖等负面信息包围,引发其存高风险的质疑;另一方面,“万能险”卖得火爆,2015年前10个月已占了22家中小险企保费收入的半壁江山,这业绩也令人咂舌。

?保监会数据显示,2015年前10个月,万能险保费收入超过6000亿元,占总保费收入的29%,超过22家险企的万能险保费收入占其总保费收入的五成以上。“万能险”销售为何火爆?调查显示,实际上,1999年,在寿险利差损压力下,传统寿险预定利率被统一下调到2.5%,导致寿险陷入萧条。当时的寿险公司纷纷推出新型寿险产品。其中颇为激进的平安人寿等推出无保底收益的投连险(此后连续引发投连风波),而太保寿险等则在2000年推出具有保底收益的万能险。自此万能险正式进入中国,主要通过银行渠道销售。

?今年前10个月的寿险保费收入中,有23家保险公司的保户投资款新增交费(以万能险为主)超过原保险保费收入。

?焦点

?“万能险”成本过高令人担忧

?2015年前10个月,万能险和投连险同比增长91%,达到6564亿元,投连险100%可以投股票,万能险80%可以用来投股票。

?前海人寿官网预售的一款前海海鑫利4号(C)年金保险(万能型)产品显示,该产品无初始费用、风险保费及保单管理费,这就意味着保户的交费全部可进入投资账户,实质上与理财产品无异。该产品保险期限20年,但三年后便可无手续费退保,年化预期收益率为7.1%。

?前海人寿的另一款产品聚富一号万能型保险产品,最低持有期为3个月,未满3个月的退保仅扣除1%的手续费,远低于同类产品的5%。

?据估算,通过银保销售渠道的万能险的成本在8%-10%之间。多位保险公司的精算师表示,高成本、短期限、低保障的万能险资金,进行长期股权投资,背后隐忧重重。

?一方面,保险公司不得不进行激进投资来覆盖成本;另一方面,如果保险公司将短期的钱用作长期投资,一旦遇到集中退保或监管层禁止其开展业务等一些因素造成的产品中断,而投资端不能立即变现,则面临着现金流断裂的危险。文/本报记者 蔺丽爽

?相关新闻

?万科A:因重组“极为复杂”继续停牌

?正处于1月18日关键时点的万科A股昨天终于发布公告,称因本次筹划的重大资产重组极为复杂,相关工作难以在1月18日前完成并实现A股复牌,因此公司股票申请继续停牌。这也验证了此前专业人士预测的“万科选择继续停牌的可能性远高于按照计划于下周一复牌”。陷入“万宝之争”的万科在去年12月18日以“正在筹划股份发行,用于重大资产重组及收购资产”为由申请A股和H股股票同时停牌。当时万科表示公司股票最晚于2016年1月18日恢复交易。

?万科昨天表示,停牌期间公司已就有关可能交易与一名潜在交易对手签署了一份合作意向书,旨在列出双方就拟议交易原则上的初步意向,具体为潜在交易对手将出售,并且公司有意向购买潜在交易对手持有的目标公司权益。公司拟以新发行股份方式及现金支付方式,收购潜在交易对手持有的目标资产。最终交易对价、交易结构及目标资产具体范围,将基于尽职调查和估值的结果,由公司与潜在交易对手协商决定。同时,万科还在与其他潜在交易对手方就其他潜在收购标的进行谈判和协商。(张钦)