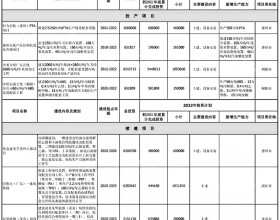

这主要体现在化工化纤、有色金属、电子信息、计算机、医药等板块。其中,化工化纤板块居资金净流入首位,净流入8.98亿元,净流入最大个股为井神股份、湖北金环、君正集团,分别净流入0.87亿元、0.86亿元、0.64亿元。有色金属板块居资金净流入第二位,净流入8.52亿元,净流入最大个股为中金岭南、云南铜业、驰宏锌锗,分别净流入0.83亿元、0.65亿元、0.64亿元。电子信息板块净流入6.20亿元,净流入最大个股为飞乐音响、博敏电子、中新科技,分别净流入1.22亿元、0.87亿元、0.71亿元。

由此可见,短线A股市场迎来了一定的投资契机,一方面是因为成交量有所放大,意味着新增资金开始加仓,备战春季行情。另一方面则是市场出现了新的产业热点,尤其是化工化纤板块为代表的业绩反转股有望成为市场反弹的急先锋。

一方面是因为人民币汇率的波动,有利于化工化纤行业的销售收入回升。我国是全球的制造业基地,更是全球化工化纤产品的制造业基地,尤其是在人造革、PTA、烧碱、定制原料药为核心的粗细化工产品等方面,拥有强大的竞争优势。所以,汇率的波动,使得人民币计价的产品在全球的竞争力更为强大,因此,化工产品的出口动能强劲,有望拉动相关上市公司业务收入的持续快速回升。

另一方面则是原料成本的降低。在2015年,由于全球经济的增速放缓等因素,全球商品市场出现了大幅回落的态势,这也为化工化纤行业的发展提供了极佳的契机,因为化工化纤行业的产业链源头主要有石油和煤炭,无论是石油还是煤炭,在2015年是一个典型的下降通道,所以,化工化纤行业采购的原料支出将大大下降,从而有利于整个行业的盈利能力回升。据此,业内人士大多倾向于化工化纤行业在2016年的业绩将出现向上的拐点,自然有望提振此类个股的估值坐标。

综上所述,化工化纤行业在2016年的业绩预期的确变得乐观起来。且根据上述的逻辑推导,这么三个细分行业的盈利弹性更为乐观。一是出口导向型的相关上市公司,主要是化学原料、精细化工、人造革等相关上市公司,比如说广济药业、仙琚制药、安利股份、联化科技等。二是高负债率且受益于产品结构调整的品种,主要是上海石化、泰山石油、恒逸石化等个股。三是染料、农药等重污染行业的龙头上市公司,主要是因为他们是上市公司,有能力支付更为高昂的环保成本,市场占有率持续提升,盈利弹性值得期待,沙隆达、蓝丰生化、中化股份等品种就是如此。