“过完春节,钢材价格就一天一个价格地上涨了,可惜我们囤的货有点少。”石家庄一位叫王胜的钢材经销商说,尽管价格有所提高,但销售情况并没有明显起色,可能还要再等等看。

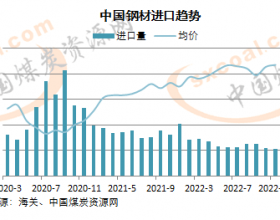

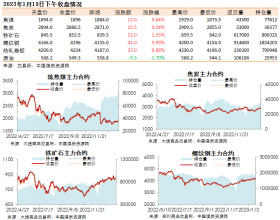

“上海的房价都疯了,建材行业对房地产还抱有希望。”王胜说。其实,和王胜一样抱有希望的还有A股市场上钢铁、水泥、煤炭等板块,连日来涨幅位居前列,而铁矿石、钢材等期货价格也出现明显涨幅,这均代表着市场投资者对过剩产能行业复苏的预期。

方正中期研究院院长王骏说,目前上涨较为明显的都是煤炭、钢铁等周期性行业,而且资金对此敏感,对需求端恢复的预期强烈。特别是1月份信贷数据出台后,资金做多热情很高。

记者调查发现,有的投资者把1月信贷创天量视同为开启类似2008年年底的刺激政策,尽管多数人并不认为能再次产生“4万亿”的效果,但一线房地产价格狂飙的事实也在影响着人们的投资预期。不少股票群、期货群等微信投资类交流群近期的关注焦点放在了楼市上。

尽管投资者讨论房地产的热度不减,但这两年来像王胜这样的钢材、煤炭中间贸易经销商越来越少了,煤炭、钢铁价格持续下滑导致企业利润越来越薄,上下游企业存货量越来越小。

根据山西汾渭能源咨询有限公司的调研情况看,目前山西、内蒙等主产地煤矿库存普遍偏低,而且由于自身亏损严重,普遍通过停产来节省工资等费用。而且下游电厂库存也平均仅维持在一个星期左右。

不过整体上看,钢铁、煤炭行业的去产能进展仍然缓慢。国泰君安证券最新测算显示,钢铁行业用5年时间去产能10%左右,相较于“十二五”期间去掉9000多万吨产能并没有实质性突破。目前钢铁行业产能过剩率已超过25%,同时钢材等下游产品的需求持续萎缩,正以乘数效应传递到粗钢需求,产能过剩程度有扩大的风险。

国泰君安证券表示,煤炭行业用3~5年时间直接去产能5亿吨,相当于目前产能的9%左右,仅过剩产能中的三分之一,同时减量重组产能5亿吨,相对于直接关停去产能,力度相对较弱。与钢铁行业一样,煤炭下游产品需求持续萎缩,对于原煤需求的影响在加剧。

方正证券分析师郭磊称,当前去产能的力度远低于预期,可能和年初汇率波动后政策重点有所调整有关。维护人民币资产的预期稳定性成政策要守卫的第一目标。而要维护人民币资产的预期稳定性,需要稳定增长率预期。

其实,这一思路在1月份信贷数据当中也有所体现。央行公开数据显示,去年1月企业债券净融资1863亿,而今年1月暴增至4547亿,同比暴增144%。去年规模工业企业在利润下降2.3%的情况下,企业融资暴增的很大可能性是因为债务展期。

郭磊表示,未来市场风险因素在于政策蕴含的微妙矛盾性,比如金融支持工业与供给侧收缩、高信贷与去杠杆、通胀预期与汇率稳定、库存去化与房价风险,这种矛盾性在目前看来是不够清晰的。