今年1月份行业原保险保费收入6376.73亿元,同比增长59.20%。六家上市险企合计保费收入3150.39亿元,同比增42.2%。而不少非上市险企尽管突破了往年新高,但其往往是倚靠“保户投资款新增交费”即投资型产品这类吸金利器来累计规模。业内人士指出,这也反映出不同险企差异化的发展方向,“甚至部分大型公司已放弃银保渠道,转向高内含价值的产品。”

“开门红,红一年”这一句话道出了开门红在险企经营当中举足轻重的地位。保监会昨日公布的数据显示,今年1月份行业原保险保费收入6376.73亿元,同比增长59.20%。

上市险企1月保费增四成

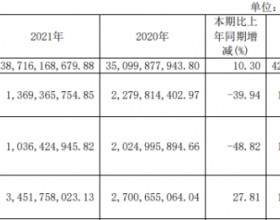

根据上市险企公告,2016年1月,中国人寿、平安人寿、人保寿险、太平人寿、太保寿险、新华保险六家寿险公司合计实现保费收入3150.39亿元,同比增长超过四成。保监会公布的数据显示,1月份各家寿险公司原保险保费收入5397.19亿元,同比增长73.35%。

具体来看,保费增长数据呈现“五升一降”态势,新华保险是唯一保费收入下降的上市寿险公司,1月保费同比下降25.04%。

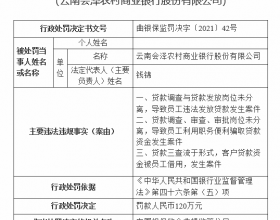

“新华保险保费下降的主要原因是续期保费增速较低,并且公司在2016年已开始有节奏地调整银保渠道。”有业内人士坦言。记者了解到,有调整银保渠道的并非新华一家,包括太保广东分公司在内的一些大型险企也都在有意识地收缩甚至放弃银保渠道,转向价值更高的个险期缴类产品。

有业内人士指出,“业内感觉也很明显,尤其是银保渠道,很多大公司已经有意识地将资源转向了别的渠道,所以很多银行系保险公司以及风格较为激进的中小险企在银保渠道独树一帜。”

理财型产品成

中小险企“吸金”利器

多家中小险企披露的开门红销售数据也相当可观,以生命人寿为例,截至2月21日,共完成总规模保费近900亿元,同比增长412.2%,开门红期间个险综合标保同比增长72.4%,银保总规模保费同比增长522%。不过保监会数据显示,生命人寿1月份原保险保费收入为409.52亿元,其保户投资款新增交费占到181.4亿元,占比达到四成;而华夏人寿1月份原保险保费收入仅为29.71亿元,但是其保户投资款新增交费却达到487亿元,为原保费收入的16倍。

“‘保户投资款新增交费’远远多于‘原保险保费收入’,意味着人身险公司目前售卖的多为偏投资型的万能险等产品。”分析人士指出,“现在很多中小公司卖理财其实也是在走当年大公司的老路子,也是迫于规模效应的无奈选择。虽然万能险等偏投资型保险产品大部分不能被计入保费收入,只能算作投资款交费,不能提升市场份额,但仍有一批公司对此趋之若鹜,根本的原因在于求生存。”

长江证券预期,2016年寿险市场集中度会发生较大变化,中小险企占比将明显提升。风险偏好差异初期将主导保费分化,但后期资本金、监管政策将极大影响保险公司的销售策略选择。

业内视点:

2016年行业景气

料难以持续提升

长江证券认为,保费增长主动性增强,大险企重视平衡承保规模、投资收益以及渠道成本,中小保险公司则提升风险偏好推动规模扩张。预期2016年寿险市场集中度会发生较大变化,中小险企占比将明显提升。风险偏好差异初期将主导保费分化,但后期资本金、监管政策将极大影响保险公司销售策略选择。

海通证券认为,2015年为保险行业景气高点,2016年预计难以持续提升,利差收窄的可能性较大。但是,由于市场对于利差收窄和利差损风险已经充分反映,预期或将向好,而低息环境下,保险产品吸引力显著增强,保单销售持续好转,个险新单保费和新业务价值增速仍会较快。(文/ 广州日报 记者周慧)