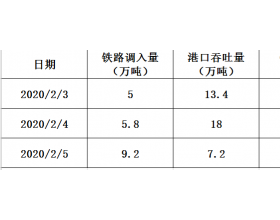

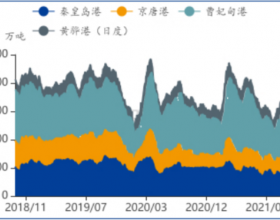

秦皇岛港是我国重要的煤炭枢纽港,用户范围囊括辽宁、山东、华东、华南、沿江等地电厂、冶金、化工、建材等用户,发煤企业遍布山西北部、内蒙西部、陕北以及宁夏等地发煤矿站。去年,秦皇岛港煤炭发运量占北方港口下水煤炭总量的35%,在各港中位于首位,其煤炭装卸情况和场存变化被业内人士称为煤炭市场的“晴雨表”和煤炭价格的“风向标”。 今年,需求低迷和货源分流等双重压力困扰着秦皇岛港,造成秦皇岛港煤炭装卸数量大幅减少,场存持续低位徘徊,煤炭吞吐量在北煤南运中的比例由去年的35.6%降到今年一、二月份的29.9%。目前,秦皇岛港煤炭接卸量和每日发运量相当于去年同期的一半左右;设计堆存能力为950万吨的堆场,存煤数量保持在350万吨左右。在周边港口煤炭运输能力不断提高的情况下,秦皇岛港煤炭调进、调出和存煤大幅减少,市场份额有所下降,煤市“晴雨表”作用逐渐弱化。 准池线开通蒙冀线投产 去年六月份,神华集团旗下的准池线开通运营,每年2000万吨的“准混”由以前的“大准—大秦—秦皇岛港”,改由“准池—朔黄—黄骅港”下水运输。黄骅港对外开放后,内蒙古伊泰集团抓住机遇,发挥“准池—朔黄”铁路运距近、费用低的优势,今年将有1200万吨的伊泰煤由黄骅港中转。 经计算,内蒙鄂尔多斯及陕北地区煤炭通过朔黄铁路外运至黄骅港,运距要比经大秦铁路外运至秦皇岛港近30—500公里不等,运输费率相对低廉,吸引了内蒙地区煤炭,造成秦皇岛港货源和用户减少。黄骅港市场份额从去年的19%上升到今年一、二月份的28.8%。 其次,去年12月底,蒙冀线投产,将分流原属于秦皇岛港的内蒙货源。 今年1月底,首列伊泰运煤大列进入国投曹妃甸港。据了解,包括伊泰等多家内蒙发煤企业正在积极与蒙冀铁路、曹妃甸港接洽,预计今年将有2000万吨内蒙煤炭由蒙冀线发运到曹妃甸港下水。内蒙地区煤炭由蒙冀线运到曹妃甸港比“京包—大秦—秦皇岛港”要短120公里,费用低4.4元/吨。原经大秦线发运至秦皇岛港的部分蒙煤、陕煤货源,将改至蒙冀铁路发运到曹妃甸港。 周边港口港杂费下调 竞争力下滑 曹妃甸港、京唐港均采取下调港杂费的方式与秦皇岛港争夺客户,目前综合物流成本比秦港要低一些,秦皇岛港多年保持的铁路运价优势已不复存在。 当前,曹妃甸港对中煤集团的港杂费只收取11.5元/吨,对伊泰的港杂费只收取10.5元/吨,较秦皇岛港综合物流费用分别低2元和3元/吨。京唐港与秦皇岛港综合物流费用基本持平,但其36—40#码头对神华的综合物流费用比秦皇岛港低1.2元/吨,此举将大量分流秦皇岛港的神华货源。 目前,秦皇岛港口作业包干费为23.5元/吨,尽管也出台政策对大客户进行下调港杂费1-3元/吨不等,但综合物流费用依然偏高。 大秦线优势减弱 优质资源后继乏力 今年以来,煤电双方长协计划未签,供应和拉运均不积极,造成交易量减少,铁路运输也保持低位运行。一月到二月上中旬,大秦线日均发运量仅为100万吨左右,同比去年出现23万吨的大幅下降。 此外,部分准混和伊泰优质煤分流后,造成秦皇岛港进港量大幅减少,生产任务不饱和,部分设备设施闲置,很多堆场、垛位处于无煤可堆的状态,码头空泊现象也在增多。这时的秦皇岛港急需要大量优质资源来补充;但是,在晋北地区,实力强、销路广、市场竞争力强的发煤企业并不多,能够逆市场走势,组织煤炭下水南运的企业也不多,促使优质煤置换难度加大,减量后的秦皇岛港优质资源一时无法补充,造成港口存煤下降,到港船舶有所减少。 预计今年秦皇岛港发运煤炭能够达到1.6—1.8亿吨,同比减少4000—6000万吨。

我的煤炭网>新闻>港运资讯>货源分流秦港煤炭“晴雨表”疲态初露

货源分流秦港煤炭“晴雨表”疲态初露

下一篇:1日中小板指涨2.34%

上一篇:缓解楼市高烧 不妨分城施策