2015年我国粗钢产量80382万吨,同比下降1918万吨,降幅2.33%,这是34年以来首次下降,这预示着国内粗钢产量进入了峰值平台区,钢铁产业集中度进一步下滑,在国内需求下滑的背景下,企业间竞争更加激烈,2015年国内钢材价格持续下跌。

粗钢日均产量水平下降

2015年我国粗钢日均产量多数月份均低于2014年同期,其中12月份粗钢日均产量207.65万吨,为2014年以来最低日产水平。2015年我国粗钢日均产量220.23万吨,较2014年同期下降5.18万吨。尽管日均产量水平下降,但由于2015年除汽车行业外多数下游行业需求均出现下滑,且降幅加大,市场需求形势表现低迷。

多数地区粗钢产量下降

分地区来看,2015年除华东地区粗钢产量增长外,其他地区产量均出现下滑,其中西北、西南、东北地区产量下滑明显。按省市来看,2015年粗钢产量前五位省份分别是河北、江苏、山东、辽宁、山西,产量分别为18832万吨、10995万吨、6619万吨、6071万吨和3847万吨,以上五个省份粗钢产量合计为46365万吨,占全国产量比重为57.7%。

在全国30个产钢省市中,10个省市粗钢产量增长,20个省市产量下降。在粗钢产量增长省市中,主要以江苏和河北为主,增产数量分别为1037万吨和239万吨,其他省市增产数量不大。在粗钢产量下降省市自治区中,山西减产超过500万吨,新疆、辽宁、云南、福建、甘肃、天津等减产均超过200万吨,新疆减产幅度为39.1%,甘肃、青海、云南、吉林和贵州减产幅度均超过15%。

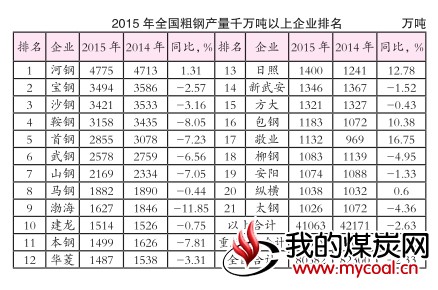

21家钢厂产量过千万吨

2015年粗钢产量超过1000万吨的钢厂有21家,与2014年持平,但具体钢厂有所变化。其中2015年敬业钢铁产量为1132万吨,2014年为969万吨;2014年酒钢粗钢产量为1034万吨,但由于近两年西北市场需求大幅下滑,2015年酒钢大幅减产25.7%,产量下降至768万吨。

2015年这21家钢厂粗钢总产量为41063万吨,占重点钢厂比重约64.8%,占全国比重约51.1%,合计产量同比减少1108万吨,下降2.63%,占重点钢厂减产比重约89.2%,占全国钢厂减产比重约57.8%,这说明大钢厂是2015年的减产主力。

分企业来看,在这21家钢厂中,五家企业增产,16家企业减产(见表)。在增产企业中,包钢、日照、敬业增产量超过100万吨。在减产企业中,沙钢、鞍钢、首钢、武钢、山钢、渤海、本钢等企业减产量均超过100万吨。

重点企业粗钢产量分布

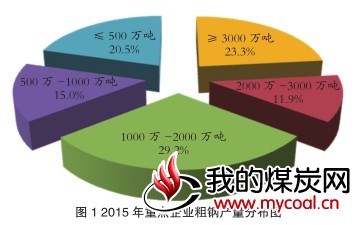

在重点统计企业中,2015年粗钢产量超过3000万吨的企业有四家,产量占重点企业比重为23.3%;产量2000万-3000万吨企业有三家,产量占比为11.9%;产量1000万-2000万吨企业有14家,产量占比为29.2%;产量500万-1000万吨企业有12家,产量占比为15.0%;剩余企业均为产量小于500万吨企业,产量占比为20.5%(见图1)。

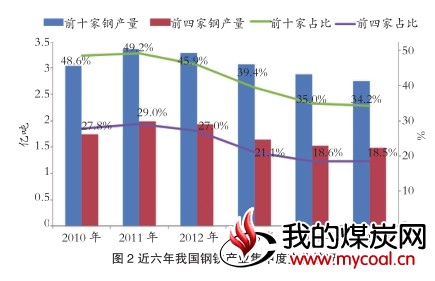

产业集中度进一步下滑

2015年我国钢铁产业集中度进一步下滑,其中,粗钢产量排名前四家的企业合计产量占全国比重为18.5%,较2014年下降0.1个百分点;排名前十家企业合计产量占全国比重为34.2%,较2014年下降0.8个百分点(见图2)。主要有以下两点原因:一是前四家钢厂减产幅度为2.74%;前十家钢厂减产幅度为4.27%,均高于全国2.33%的减产幅度;二是重组后部分企业出现剥离,其中,宝钢退出宁波钢铁,武钢退出柳州钢铁,导致前四家和前十家钢厂产量比重下降。

建材和铁道用材产量下降

2 015年全国22个大钢材品种中,建材和铁道用材产量下降明显。由于2015年房地产市场低迷,建材产量出现下降,其中钢筋产量下降737万吨,盘条产量下降688万吨。2015年尽管全国铁路投资8238亿元,投产新线9531公里,但铺轨并未增加,因此铁道用材产量下降14.7%。在增加的品种中,焊接钢管和热轧窄钢带产量增长明显,同比分别增产20.3%和12.4%。

随着我国经济发展进入新常态,钢铁行业产需进入峰值平台区,预计2016年国内粗钢产量仍保持下降。2015年底召开的中央经济工作会议指出,2016年经济工作首要任务是积极稳妥化解产能过剩,

其中兼并重组是化解产能过剩的有效途径。2015年底国务院常务会议提出要在近几年淘汰落后钢铁产能9000多万吨的基础上,未来再压减粗钢产能1亿-1.5亿吨,未来几年,钢铁行业淘汰落后产能的任务艰巨。当前,钢铁行业持续低迷,主要是由于行业供大于求矛盾突出所致。因此,在需求持续不振的情况下,钢铁行业不仅仅要削减产能,更要控制产量。过去几年,由于国内钢铁企业众多,为争夺市场份额,企业之间竞争激烈,导致钢材价格持续下跌,企业陷入亏损。因此,在淘汰落后产能的同时,也要加快兼并重组,提高钢铁产业集中度,避免恶性竞争,创建一个良好、有序的钢铁行业可持续发展环境。