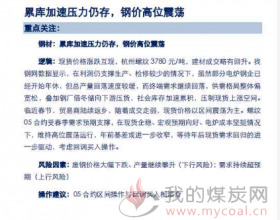

现货端同样峰回路转。上午盘各地涨势热情不减,上海、天津螺纹提价均在100元/吨以上,然高处不胜寒,下游接单量随着价格继续拉涨骤然下滑。成交缩量,下午盘现货报价开始松动,唐山钢坯报价连续几日疯涨之后首度下跌120元至2140元/吨。上游矿石成交亦是如此,前一日钢厂集中采购后,昨日钢厂买货热情下降。但考虑现货钢价仍在高位,钢厂对矿价接受度有所提高。煤焦现货仍在延续前期市场热情,继昨日焦化厂成功提价后,部分煤焦企业涨价意图提升。但从此轮反弹的节奏可以看到,反弹支撑多源自情绪端因素,期价拉涨带动现价,现货端反馈较为滞后。

经历1-2月沉寂期,昨日中国海关公布2月进出口数据,数据疲软正好配合情绪端转弱。海关数据显示,中国2月进口连续第16个月下滑,按美元计价跌幅达到13.8%,出口降幅创近6年来最大,达到25.4%。行业方面同样未见起色,钢材出口数据较前期高位下滑。中国2月铁矿石进口量7361万吨,同比增长8.35%,1月为8,219万吨。2月我国出口钢材811万吨,同比增长3.97%,1月为974万吨。

另个需要关注的消息是,昨日大商所对铁矿石交割厂库有所修订。取消中钢厂库,新增瑞钢联等3家厂库和曹妃甸仓库,更有利于卖方交割。关注这个规则修改对铁矿石5月交割的影响。

操作上,此轮反弹多为情绪主导,实际基本面并未见明显改善。高位不胜寒,隔夜期价掉头后市场情绪转向偏空,操作上后期或更多寻找布空机会。同样是考虑期价并非基本面主导,仓位建议宜轻。SGX暴跌之后,铁矿内外价差逐步收敛至正常值,内外套可以考虑离场。