六大电厂日耗煤量环比增长4.4%至54万吨,与去年同期基本持平,库存天数19天比上周少4天,库存减少8.7%至1,133万吨,库存电厂主要以消耗自身库存为主,采购不很积极。锚地船舶数量也不高,30艘左右。焦煤本周保持稳定,在近期钢价大幅上涨,焦炭部分跟涨下,焦煤价格保持平稳比较低于预期,未来钢铁需求进入旺季,随着焦炭涨价进一步扩张,对未来焦煤价格有利好趋势。总体看,目前煤炭市场各环节低库存仍将延续,需求表现尚可,基本面比较好。近期房地产投资增速好于预期,但持续性存在疑问,由于市场目前总体偏悲观,各环节(港口、煤企、贸易商、电厂)存煤偏少,如果需求复苏确立,各环节乐观预期下补库存叠加需求提振将会有一波需求的放大作用,煤价或会有较好表现,可积极参与。因此需求能否回暖是未来需要重点关注的。建议重点关注龙头焦煤公司,如盘江股份、西山煤电、冀中能源,可以享受供给侧改革和旺季来临煤焦钢产业链提价预期的双重利好。此外,潞安环能、阳泉煤业、陕西煤业、中国神华等龙头煤炭公司也值得关注,会受益于需求预期提升下整体板块的良好表现。板块风险在于需求复苏被证伪。

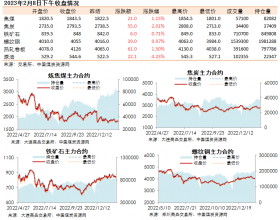

支撑评级的要点秦皇岛煤价上涨4元,4月大煤企有继续提价预期。截至3月15日秦皇岛5,500大卡动力煤价382元,上涨4元,继续上涨态势。产地煤价基本稳定。由于各环节库存偏低,大煤企有四月继续提价的预期。

库存低位并有望延续:秦皇岛库存355万吨,环比上涨2.5%,仍维持很低位臵。由于两会及煤价底部徘徊,煤矿复产动力不大,供应依旧偏紧。总体感觉两会后复产可能不会太猛,毕竟目前的煤价只是温和上涨,对亏损改善有限,市场悲观情绪仍在。

需求表现尚可,电厂以消耗自身库存为主,采购不积极:六大电厂日耗煤量环比增长4.4%至54万吨,与去年同期基本持平,库存天数19天比上周少4天,库存减少8.7%至1,133万吨,库存电厂主要以消耗自身库存为主,采购不很积极。锚地船舶数量也不高,为30艘左右。

由于各环节库存较低,如果需求好转,将有一波放大作用。由于市场目前总体偏悲观,各环节(港口、煤企、贸易商、电厂)存煤偏少,如果需求可以提振,各环节乐观预期下补库存叠加需求提振将会有一波需求的放大作用,未来煤价可能超预期。因此需求是否回暖是未来需要重点关注的。